2024年02月21日09:02 市場資訊

資料來源:新浪財經

財聯社2月21日訊(編輯瀟湘)週二(2月20日),在美國總統日假期後的首個交易日,美債市場整體延續了近來承壓的態勢,雖然多個期限美債殖利率小幅回落,但仍處於上週爆表通膨數據發布後的高點附近。債券收益率與價格反向。

行情數據顯示,各期限美債殖利率隔夜漲跌不一。截然紐約時段尾盤,2年期美債殖利率跌3.1個基點報4.623%,5年期美債殖利率跌2.4個基點報4.261%,10年期美債殖利率跌0.9個基點報4.281% ,30年期美債殖利率上漲0.9個基點報4.452%。

分析家表示,週二美國經濟數據不多,英國和加拿大美債殖利率下降給美債殖利率造成了一定拖累。不少投資人也等待聯準會北京時間週四凌晨將公佈的1月會議紀要,以尋找更多有關美國利率前景的線索。

在過去幾週,許多投資人已經大幅削減了對聯準會年內降息幅度的押注,對首次降息時間點的預測,也從先前的3月一路推後至了6月。近期發布的一系列數據顯示,儘管聯準會激進升息,但美國經濟仍出乎意料地保持穩定,而且通膨仍很頑固。

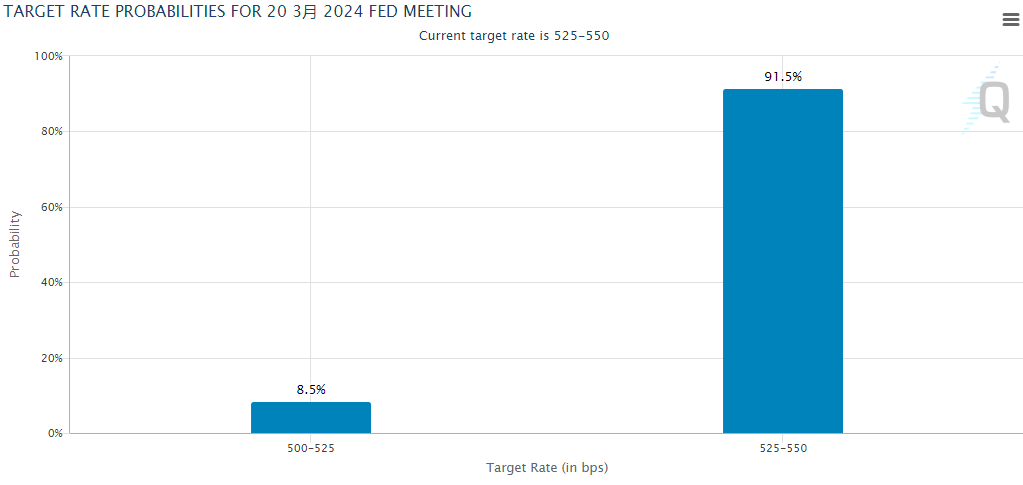

從芝商所的聯準會觀察(Fed watch)工具來看,利率期貨市場交易員目前預計聯準會在3月降息的機率已僅有可憐的8.5%。作為對比,在年初這數字曾經超過90%。

而值得一提的是,在降息預期不斷延後的同時,一些業內機構近來也認為,聯準會放緩縮表的進程可能也不會那麼快。

這似乎也預示著,昔日人們預期的3月“降息+放緩QE”的超級議息會議“組合拳”,如今可能皆成泡影…

放緩縮表可能沒那麼快?

在華爾街,巴克萊和美國銀行策略師近來就均推遲了他們預測的聯準會開始QT減碼的時間。

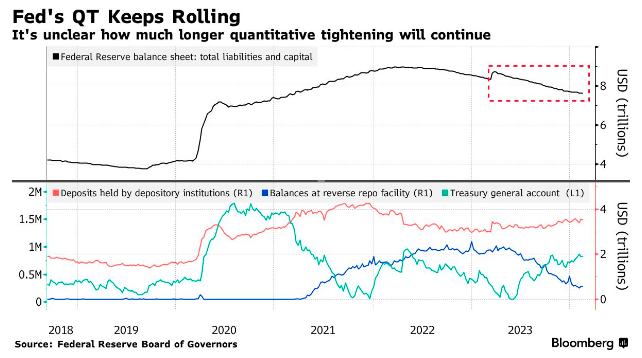

此前,包括聯準會內部的官員和不少華爾街人士,所認為的聯準會可以逐步放緩縮表步伐的理由,基本上都放在了聯準會隔夜逆回購工具(RRP)用量的持續減少上。這領域的趨勢眼下確實還在延續。上週,該工具的使用規模一度跌破了5,000億美元,延續了過去長達數月的下降趨勢。

但問題在於,聯準會資產負債表上另一個大負債項——銀行的準備金餘額,目前依然保持大致穩定,這可能會讓聯準會官員感到安心不少,在短時間內尚無亟需行動的必要。

數據顯示,截止上週,聯邦儲備資產負債表上的銀行準備金餘額為3.54兆美元。這數字甚至要高於聯準會2022年6月開始縮表時的水平。

對此,Wrightson ICAP經濟學家Lou Crandall在給客戶的報告中寫道,「富餘資金從RRP工具流出後並無處可去,只能重新流入進了準備金餘額,帶來了淤塞資產負債表的風險。美聯儲可能會認為,富餘現金從RRP工具溢出隨即進入到銀行準備金帳戶是低效的,會成為其繼續從整個金融體系中抽走流動性的一項理由。”

目前,聯準會的QT政策已經實施了逾一年半的時間,聯準會每月讓多達600億美元的國債和350億美元的機構債到期不續。但關於聯儲是否錯誤地判斷了,在不造成金融體系儲備匱乏的情況下可以收緊流動性的程度,業內一直存在爭論。

市場策略師們一直在試圖確定,在RRP最終清零的情況下聯準會是否還能繼續縮表,以及在引發類似於2019年9月那樣融資市場動盪之前,銀行準備金究竟可以縮減到怎樣的程度。

當然,Crandall也表示,目前還不清楚聯準會官員會如何看待RRP餘額的快速下降。

達拉斯聯邦儲備銀行主席洛根(Lorie Logan)先前曾著重提到RRP規模變化的重要性。她在1月表示,隨著逆回購餘額接近低水平,聯邦儲備銀行應該放慢縮表步伐。不過,聯準會「三號人物」、紐約聯邦儲備銀行主席威廉斯(John Williams)上個月則指出,銀行準備金這個用於指導縮表的關鍵指標,與聯準會啟動量化緊縮之前相比幾乎沒有變化。

今晚的聯準會1月紀要,或許也將能提供投資人一個觀察窗口。在上個月議息會議後的記者會上,聯準會主席鮑威爾表示決策者們計劃在3月會議上進行更深入的討論。他也承認個別成員在會議上提到了減碼QT。