2024年02月21日09:58 智通財經APP

資料來源:新浪財經

智通財經了解到,部分機構投資者開始討論美聯儲將如何管理可能“不會著陸”的美國經濟,其中一些機構甚至在降息150個基點預期成為“黃粱一夢”,以及75個基點左右的“穩定降息步伐」似乎已成定局僅一周之後,開始討論聯準會是否需要重啟升息。一些華爾街投資機構甚至帶頭定價聯準會重啟升息的這一激進預期,花旗集團表示,針對聯準會可能只進行非常短暫的寬鬆週期,隨後不久就重啟升息的風險,投資者應具備更多的對沖措施。

就在幾週前,押注聯準會從3月開始高達150個基點降息的預期可謂非常火熱,以至於聯準會主席鮑威爾公開警告稱,政策制定者們不太可能在3月份之前降息,以及強調FOMC點陣圖暗示的降息75個基點預期「相對合理」。

一項最新的媒體調查數據顯示,媒體所涵蓋的104位經濟學家中,64位認為聯準會將在2024年降息100個基點或更少,其他人幾乎認為降息幅度將為75個基點或更少。

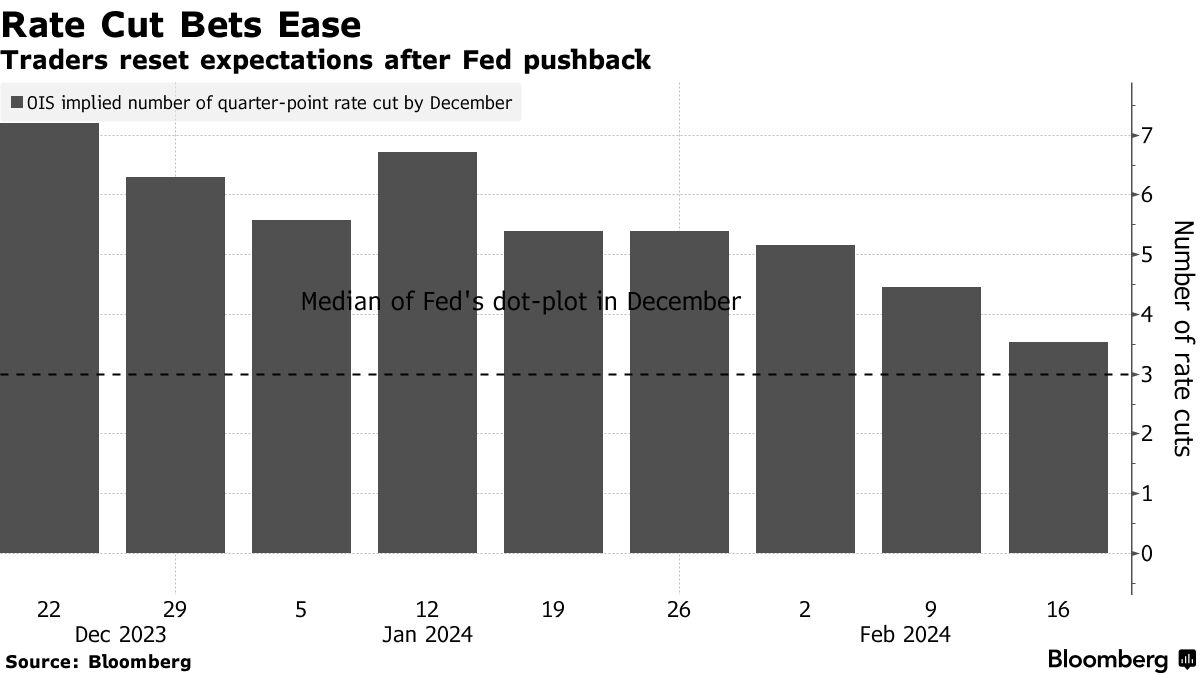

由於近期公佈的CPI與PPI攜手超預期,因此近期的掉期交易數據顯示,利率期貨交易員們不僅徹底排除聯準會3月降息可能性,而且5月降息可能性也不大,就連對6月首次降息的信心也在動搖。

華爾街關於利率的最新熱議在於:也許聯準會下一步是升息而不是降息。美國前財政部長勞倫斯•薩默斯(Lawrence Summers)在上週五已表達了一些華爾街大行最近在思考的觀點:美聯儲下一步政策行動是加息的可能性依然存在,這一概率可能達到15 %。華爾街投資機構Jupiter Asset Management則表示,這種(聯準會重新升息)可能性為20%。

即使再次升息難以接受,一些聯準會觀察家仍認為,上世紀90年代末的情況可能將重演:只有短暫的降息過程,並且為之後聯準會升息做準備。

BMO Global Asset Management固定收益和貨幣市場主管厄爾•戴維斯(Earl Davis)表示:「有很多種可能且看似合理的結果。雖然我們堅持預期2024年美聯儲可能將降息75個基點,但仍很難滿懷信心地說出這一點。”

薩默斯「捅破窗戶紙」:聯準會重新升息的風險仍然存在

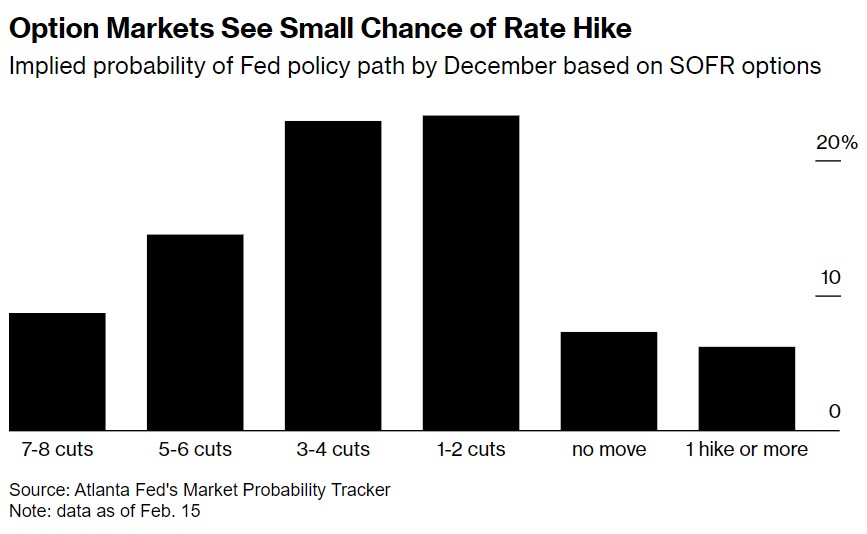

整體而言,選擇權市場認為聯準會重啟升息的可能性很小,基於SOFR選擇權合約的聯準會到今年12月政策路徑隱含機率數據顯示,聯準會升息一次或更多次的機率不足6%,降息1-2次以及降息2-3次的機率最高。

就聯準會政策制定者而言,最近幾週沒有人公開表示會進一步升息。鮑威爾在當地時間1月31日表示:「我們相信,我們的政策利率很可能處於本輪緊縮週期的峰值。」舊金山聯邦儲備銀行主席戴利上週五表示,2024年降息75個基點是「合理的基準預期」。戴利通常被視為聯準會中間派,即不偏鴿派也不偏鷹派。

與此同時,聯準會並沒有像過去那樣,就中期貨幣政策框架提供“前瞻性的指引”,這讓投資者的方向感更加不足。本月美國持續火熱的經濟數據則帶動了美國公債、期貨和掉期合約的波動。

上週,在消費者和生產者物價指數數據雙雙強於預期後,美國公債殖利率大幅上漲。其中CPI的一個關鍵子集服務價格漲幅創近兩年來最大幅度,1月份的就業成長數據也超出預期,不過當月零售銷售額下滑與美國經濟繼續以高於長期潛力的速度擴張的證據形成鮮明對比。

上週,兩年期、三年期和五年期美國公債殖利率都達到去年12月初以來的最高水準。

高盛資產管理機構(Goldman Sachs Asset Management)多部門固定收益投資主管林賽•羅斯納(Lindsay Rosner)表示:「聯準會這場抗通膨之戰的最後階段將是崎嶇不平的。」「從每一個數據點來看,這確實有點像乒乓球比賽。”

羅斯納表示,她同意薩默斯對聯準會升息風險的評估,但她認為“維持當前利率水準較長時間更為合理”,聯準會需要確保能夠徹底遏制通膨。

美國前財政部長薩默斯認為,聯準會下一次升息的可能性達到15%。就職於華爾街知名機構Jupiter Asset Management,管理絕對回報宏觀基金的馬克‧納許(Mark Nash)則認為,這種可能性達到20%。

90年代末的「前車之鑑」:聯準會降息後不久轉向重新升息

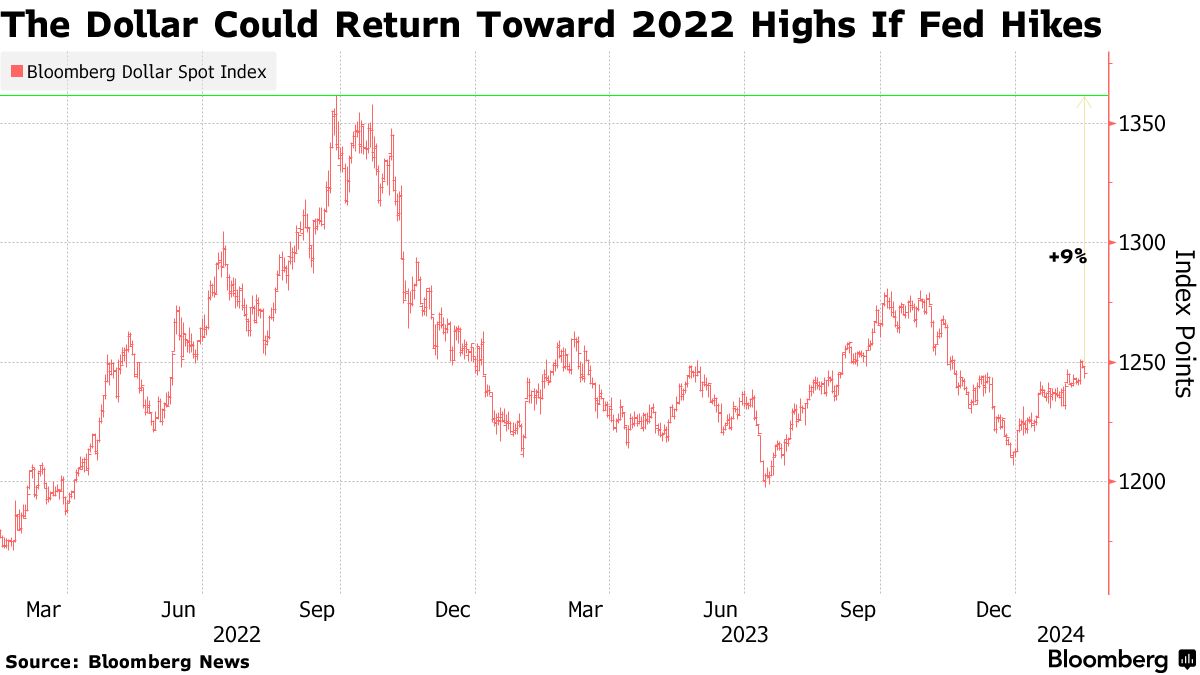

值得注意的是,甚至一些預期降息的人也主張為這一激進預期投下賭注。來自BMO的戴維斯自去年12月以來一直在做空兩年期美國國債。法國興業銀行首席外匯策略師Kit Juckes上週在一份報告中告訴客戶,如果“美國經濟重新加速,美聯儲最終將不得不再次收緊貨幣政策,美元屆時將會大幅反彈”,有可能回到2022年的創紀錄歷史高點。

Bloomberg Intelligence對短期利率選擇權的分析顯示,在上週發布超預期的CPI和PPI數據之後,交易員開始消化聯準會2024年重新升息的可能性。

TJM Institutional策略師 羅賓(David Robin)表示,異常選擇權需求的另一個推動因素在於,這是一種以基本情況為基礎構建「防彈投資組合」的廉價方式。羅賓在債務衍生性商品市場工作了數十年。「人們正試圖弄清楚他們的投資組合可能在哪一階段爆裂,並對此進行對沖,」 羅賓表示。他預計聯準會今年將降息兩到三次。

來自花旗集團(Citigroup Inc.)的策略師表示,針對聯準會可能只進行非常短暫的寬鬆週期,隨後不久就重啟升息的風險,投資人應該有更多的對沖措施。該集團的經濟學家團隊預計,聯準會將在6月首次降息,但他們認為未來幾年聯準會有可能重現上世紀90年代末的情況,即降息後因經濟火熱而重啟升息。

「就在一個月前,人們還沒有對利率上升的可能性進行任何對沖,而現在,至少有一些投資者在這樣做。」「目前市場對聯準會可能採取的措施的單向定價分佈有所縮減。低利率的長尾效應依然存在,但這種轉變很重要。” Bloomberg Intelligence 首席美國利率策略師 Ira Jersey表示。

1998年,聯準會連續三次快速降息,以縮短俄羅斯債務違約和對沖基金長期資本管理公司(Long Term Capital Management)幾乎崩潰引發的金融危機。隨後,聯準會在1999年6月開始了一輪新的升息週期,以遏制通膨壓力。

來自資管巨頭太平洋投資管理公司(PIMCO)的經濟學家懷爾丁(Tiffany Wilding)表示,除了不穩定的國內經濟數據,還有一些國際因素。其中包括:紅海的衝突和乾旱氣候導致的巴拿馬運河的減速,航運中斷導致全球貨運成本上升。

這一切都可能促成“走走停停的寬鬆政策”,經濟學家懷爾丁表示。“風險是存在的,而且很難預測。”

來自BMO的固定收益和貨幣市場主管戴維斯表示,2024年利率市場的底線是:雙向都會出現極端波動。