2024年03月13日 10:30 市場資訊

轉自:金十數據

週三,前紐約聯邦儲備銀行主席杜德利最新撰文指出,聯準會將放慢QT,但更重要的是它什麼時候收手。以下為全文內容。

由於目前暫不考慮降息,聯準會將在下週的政策制定會議上關注另一個主題:何時以及如何放緩量化緊縮(QT),QT指的是縮減此前為支持經濟活動而積累的龐大證券投資組合的過程。

最終計劃應該會在今年年中推出。無論發生什麼,目的地比速度重要得多。

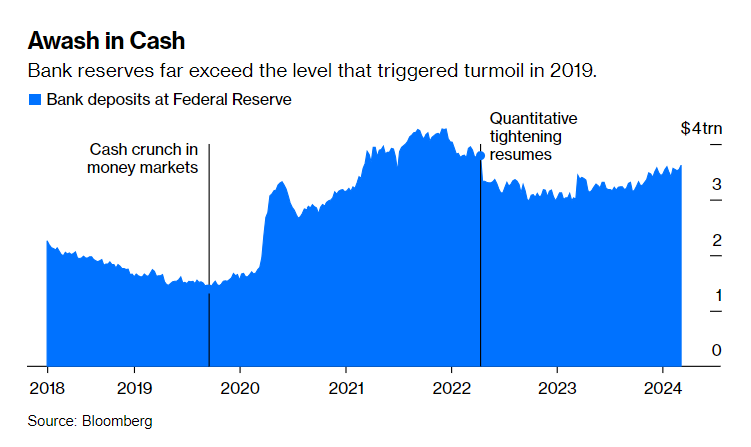

聯準會持有的證券影響經濟中可用現金的數量。聯準會的購債操作使得更多資金流入人們的銀行帳戶,然後銀行以超額準備金的形式持有這些資金。當銀行準備金充足時,貨幣市場利率是穩定的,這是由聯準會為準備金支付的利率所支撐的。但當準備金變得太稀少時(就像2019年9月),銀行就會爭相取得現金,貨幣市場利率就會攀升,變得不穩定。

問題是,沒有人確切知道準備金在什麼水平上會變得稀缺。找到這一門檻就像用不精確的高度表來讓一架飛機著陸。因此,聯準會需要在接近跑道時降低其下降速度,並在著陸點附近格外小心。

目前看來,聯準會還有很大的迴旋餘地。銀行準備金約3.6兆美元。相較之下,2019年9月時還不到1.5兆美元。自2022年底以來,準備金得到了聯準會逆回購工具近2兆美元資金流出的支撐,該工具是為貨幣市場共同基金等非銀行機構設立的資金存放場所。但由於逆回購工具的餘額僅剩4,450億美元,其對準備金的支撐也很快就會結束。聯準會證券持有量的減少將更直接影響準備金。

因此,何時放緩QT步伐的問題變得更加迫切。到目前為止,聯準會已將其證券持有量從2022年4月的8.5兆美元削減至如今的約7兆美元。其國債投資組合正以每月600億美元的速度「瘦身」。機構抵押貸款擔保證券(MBS)的減持速度相對較慢,每月實際上僅減少200億美元,這是因為高利率意味著人們不會提前還款,從而使縮減幅度遠低於每月350億美元的上限。

那麼QT計畫的下一步是什麼?我預期聯準會將降低國債投資組合的縮減上限,可能降至每月300億美元。其一,這已經資產負債表中收縮速度最快的部分。此外,聯準會最終希望回歸純粹的國債投資組合,避免人們認為聯準會正在優先分配信貸以支持房地產產業。

第二個問題是聯準會應該持有哪些國債。持有更多的短期票據是有意義的,它們的收益率與銀行在聯準會儲存的利率密切同步,降低了聯準會融資成本超過其收入的風險。

例如,去年聯準會損失了1,100億美元,因為支付準備金利息的成本相對於其長期國債和MBS投資組合的回報大幅上升。今年可能還會出現進一步的虧損。此外,持有短期國債將增加聯準會實施量化寬鬆(QE)政策的能力,方法是將到期的短期國債再投資於長期資產,而不是擴大持有規模。對於擔心聯準會在金融市場影響力的政策制定者來說,這是一個很有吸引力的選擇。

儘管聯準會的資產負債表決策受到了廣泛關注,但由於各種原因,這對長期利率的影響應該微不足道。

首先,一項詳細的分析發現,QT聲明對利率變動的影響不超過8個基點-遠小於QE聲明的影響。考慮到預期的不對稱性,這是合乎邏輯的。寬鬆政策需要對市場或經濟造成巨大衝擊,因此通常會令人意外。而一旦QE到位,緊縮政策肯定會隨之而來,只剩下時間、幅度和持續時間的問題。

其次,在管理資產負債表方面,真正重要的是滿足銀行需求、避免市場混亂並確保準備金水準充足。聯準會先前的資產購買創造了充足的資金,導致銀行更加依賴準備金作為流動性來源。因此,我預計聯準會對準備金的目標約為3兆美元,是2019年9月水準的兩倍。

最後,有關QT計劃的決定與聯準會短期利率目標下調的時機和幅度無關。聯準會收縮資產負債表並不是為了收緊貨幣政策,而是為了重建未來QE的能力,這只有當短期利率再次降至零下限或國債市場嚴重失調時才有意義的。

責任編輯:劉明亮