2024年03月13日 09:05 市場資訊

財聯社3月13日訊(編者瀟湘)美國勞工部週二公佈的數據顯示,美國上月通膨再度高於預期,雖然這份數據幾乎沒有改變市場對聯準會將在今年稍晚開始降息的判斷,但確實正令聯準會眼下的處境變得更為複雜…

根據美國勞工部的報告,美國2月消費者物價指數(CPI)年增3.2%,高於經濟學家事先預期的3.1%,2月CPI季增了0.4%,為去年9月以來的最大漲幅。

同時,剔除食品和能源項目的核心CPI較1月上漲了0.4%,同樣高於經濟學家預期的0.3%。核心CPI較上年同期則上漲了3.8%,雖然這是自2021年以來的最小漲幅,但依然澆熄了1月份通膨強於預期只是一段小插曲的希望。

素有「新聯準會通訊社」之稱的著名記者Nick Timiraos表示,美國通膨率連續第二個月高於預期,可能會在下週的聯準會議息會議上強化央行對降息的觀望態度。

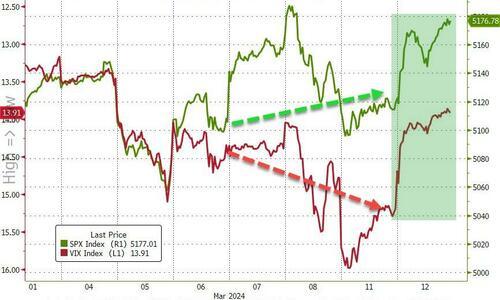

今年以來,美國股市全面上漲,由於投資人普遍相信聯準會在年內降息,宏觀因素對股市的影響整體較為正面。週二超預期的CPI報告發布後,股市依然頑強上漲,顯示投資人也認為6月的降息進程尚未脫軌。標普500指數當天結束了前兩天的連跌,創下了年內第17個收盤紀錄。

根據芝商所FedWatch的數據,聯邦基金期貨交易員隔夜對聯準會在6月降息的機率押注,僅從週一的72%小幅降至了69%。

不過,這份報告確實可能讓聯準會接下來的審議工作難以輕鬆。為更好地追蹤通膨趨勢而剔除了食品和能源的核心價格漲幅超出預期——無論是同比還是環比指標皆是如此,這一現像或許已足以引發美聯儲的高度重視。

事實上,除熱情高漲的股市外,隔夜全球金融市場的其他領域,對於這份CPI報告的反應,顯然是相對更悲觀的。

最明顯的無疑是債市。美債價格隔夜整體承壓,各期限國債收益率紛紛上漲,因2月CPI數據的表現引發了人們的擔憂,即如果物價壓力仍然較高,美聯儲可能無法像投資者預期的那樣在年內順利展開多次降息。

截止紐約時段尾盤,2年期美債殖利率漲4.6個基點報4.595%,5年期美債殖利率漲6.5個基點報4.157%,10年期美債殖利率漲5.9個基點報4.16% ,30年期美債殖利率漲5.3個基點報4.316%。

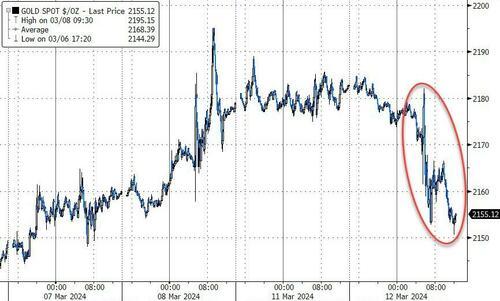

近來持續創下歷史高紀錄的黃金,隔夜也停了八連漲的腳步。COMEX 4月黃金期貨收跌1.03%,報2166.1美元/盎司,最近九個交易日內首次收跌,跌落連續七日所創的收盤歷史高點。

接下來的焦點可能就在聯準會點陣圖了?

巴克萊銀行美國經濟學家Pooja Sriram表示,週二的報告「可能會降低聯準會對通膨快速接近2%目標的信心」。

對此,「新聯準會通訊社」Nick Timiraos認為,當聯準會官員下週開會時,一個關鍵的焦點將是其利率點陣圖——大多數官員是否還會繼續預期今年將降息三次,或者是否會有更多的官員轉而認為只需降息兩次?

Timiraos指出,雖然點陣圖預測並不是FOMC審議後的產物,但在聯準會不改變利率或大幅修改政策聲明的時期,點陣圖預測往往在影響公眾預期方面具有重要意義——下週就可能再度出現這種情況。

Timiraos稱,聯準會主席鮑威爾曾表示,為了讓聯準會在今年稍晚開始降息,通膨數據不一定需要從去年年底的溫和數據中有所改善。但一個很大的問題是,今年前兩個月整體CPI環比分別上漲0.4%,這在多大程度上代表通膨下降趨勢的「倒退」。

業內分析師Chris Anstey也表示,美國2月CPI數據增加了聯準會官員集體將去年12月點陣圖預計的年內三次降息改為年內兩次降息的風險,點陣圖上2024年底基準利率的中位數預估值,將是人們首先要尋找的東西。

PIMCO董事總經理兼經濟學家Tiffany Wilding指出,「就對聯準會的影響而言,雖然週二的CPI報告本身可能不足以阻止聯準會年中降息,但它應該引發真正的問題,即如果勞動力市場沒有進一步寬鬆,通膨能在多大程度上回到目標水平。”

當然,目前也仍有一些業內人士認為年內三次降息的情況不會輕易改變。前波士頓聯邦儲備銀行主席羅森格倫週二就表示,勞工部的報告不應該從根本上改變今年降息三次的預期,這也是官員在12月會議上的計劃。

羅森格倫在接受採訪時稱,週二的報告基本上說明核心通膨正在逐步改善。只要薪資和薪水繼續下行,我認為這份報告不會真正改變6月可能降息的整體觀點。

羅森格倫表示,他個人傾向於聯準會在5月初的會議上降低利率,因為有跡象表明,經濟降溫的程度超過了迄今為止的主要指標。但他表示,他認為聯準會官員會等到6月才會首次降息,以便對通膨率恢復到2%的目標更有信心。

責任編輯:郭建