2024年03月26日09:00 智通財經APP

資料來源:新浪財經

在聯準會升息後,美國垃圾級企業的利息成本上升,但利潤卻沒有跟上,這給企業財務帶來了壓力,並突顯出高收益債券投資者面臨的一個關鍵風險。

企業收益與利息支出之比已降至疫情以來的最低水平,顯示它們的收入不足以償還債務。阿波羅全球管理公司首席經濟學家Torsten Slok表示,截至去年9月底,槓桿貸款領域的企業所謂償債覆蓋率平均僅3.5倍,低於一年前的逾5倍。

這種惡化是聯準會對抗通膨行動的連鎖反應。自2022年以來,聯準會將關鍵基準利率提高了超過500個基點。儘管聯準會官員在上週的政策會議上重申預計下一步是降息,但聯準會對何時開始降息仍猶豫不決。

持續時間較長的高利率意味著,在升息週期結束後很長一段時間內,借款人仍將感到拮据。雖然最新的償債覆蓋率並不可怕,但成本的增加是一種壓力,可能會導致企業評級下調甚至導致企業違約。 Thornburg Investment Management的投資組合經理Christian Hoffmann表示,一旦一家公司的償債覆蓋率降至兩倍以下,它往往難以為到期貸款和債券再融資。他補充稱:“這可能是近一年的峰值。”“隨著美聯儲將利率保持在較高水平,槓桿貸款借款人將繼續感到痛苦。”

道明證券策略師Hans Mikkelsen表示,截至2月29日,美國槓桿貸款違約率已從一個月前的6.16%攀升至6.22%,接近過去三次經濟衰退中兩次出現的7.7%的峰值。他補充稱,該行的模型預測違約率將進一步上升。惠譽評級董事總經理Lyuba Petrova上週表示:“隨著違約數量繼續上升,資金成本長期上升帶來的壓力顯而易見。”

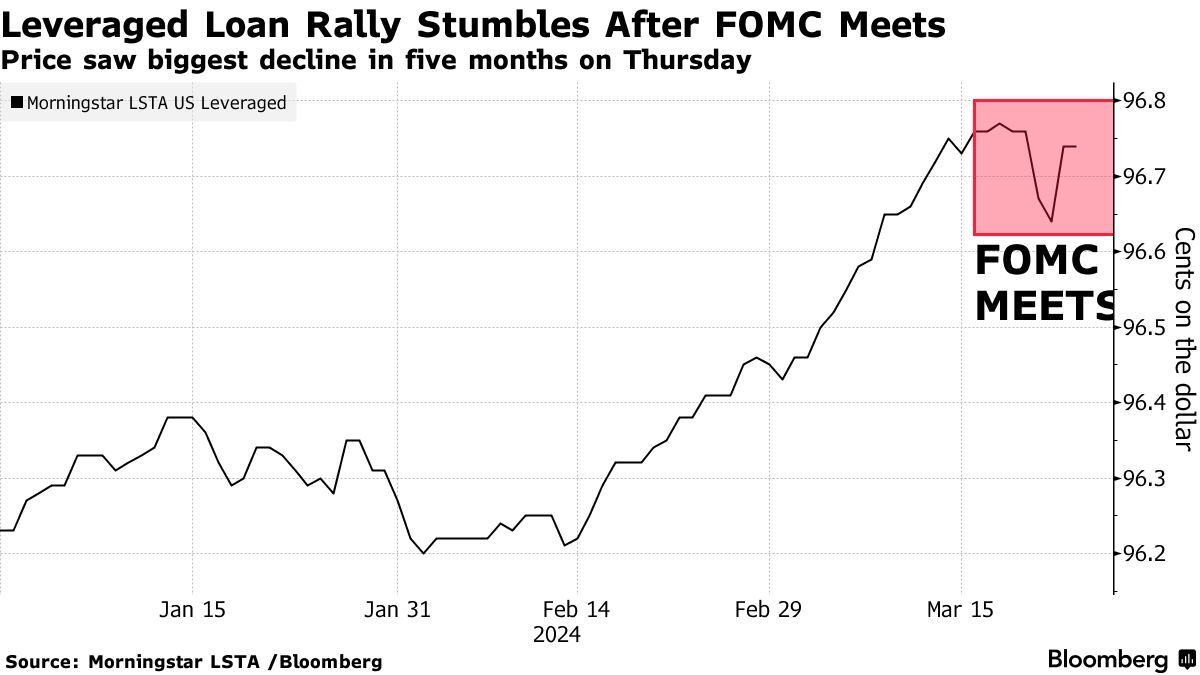

目前,基金經理人似乎不太擔心償債覆蓋率下降。根據晨星LSTA美國槓桿貸款價格指數(Morningstar LSTA US Leveraged loan Price Index),上週五的平均貸款價格約為面值的96.6美分,接近2022年5月以來的最高水準。巴克萊用來反映信貸市場自滿情緒的一項指標飆升至2022年1月以來的最高水準。

不過,也有一些令人擔憂的跡象。上週四,也就是聯準會會議後的第二天,槓桿貸款的平均價格出現了五個月來的最大跌幅。美國銀行策略師Oleg Melentyev上週五在一份報告中寫道,今年貸款市場上的大部分再融資首先是在最高品質的領域進行的,在過去幾個月才擴大到中等品質領域,而「低品質的市場准入仍然受到很大限制」。

這個問題在貸款中比在高收益債券中更為明顯,因為貸款通常是浮動利率債務,這意味著在利率上升的環境下,它們的利息成本比固定利率債券調整得更快。

Janus Henderson多部門信貸策略主管、投資組合經理John Lloyd表示:「從償債覆蓋率來看,貸款市場的狀況遠不如高收益債券市場。」「證據是,與高收益貸款相比,你看到的槓桿貸款的評級下調和違約率要高得多。”

雖然固定利率借款人相比之下更不受升息週期的影響,但假設利率背景不變,當他們需要再融資時,他們將面臨同樣的壓力。 Brandywine全球投資管理公司的投資組合經理Bill Zox表示:「對於那些沒有降低槓桿率以保持足夠償債覆蓋率的借款人來說,壓力將加劇。」「如果借款人把頭埋在沙子裡,押注於更低的基準利率,我就會賣出。”