2024年04月22日15:25 媒體滾動

資料來源:新浪財經

財聯社4月22日訊(編輯 瀟湘)全球金融市場正在遭遇著一股他們原先根本沒有預料到會在2024年出現的“力量”:强勢美元捲土重來,而且似乎將繼續存在……

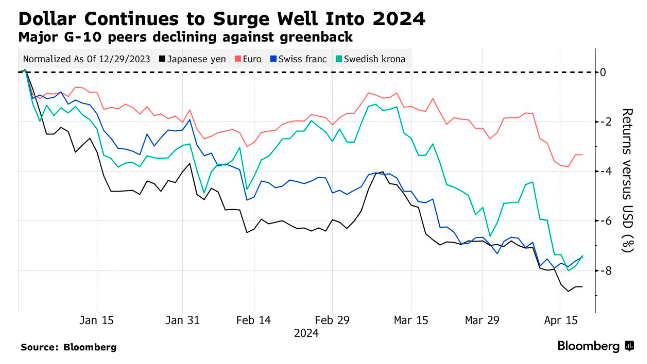

如同我們上周五在“一圖看懂”系列電報中介紹的那樣,隨著有著“超級比索”之稱的墨西哥比索在上周暴跌,業內追踪的35類全球主要發達和新興市場貨幣中,目前僅有肯尼亞先令兌美元還能在年內保持上漲,其他非美貨幣在與美元的“較量”中已全都處于了弱勢一方。

在年內無論是兌G10貨幣還是新興市場貨幣幾乎全面升值的背景下,彭博美元指數今年以來的漲幅也已擴大至了逾4%。

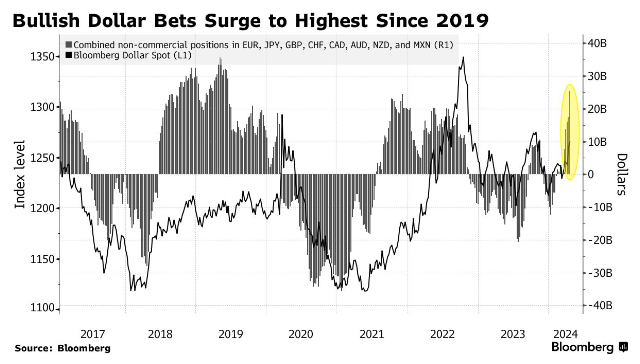

根據美國商品期貨交易委員會(CFTC)的數據,美元的非商業頭寸在今年年初還一度指向看跌,但自那以來,看漲美元的押注飆升至2019年以來的最高水平。

那麼,美元當前在外匯市場上的强勢地位,究竟是如何鑄就的呢?

許多外匯分析師和交易員在近來的匯市解讀中,主要可能會提到兩點:其一是美債收益率飆升下,美國與其他經濟體日益放大的“利差優勢”;其二則是近來中東地緣危機下,市場對“避險貨幣”美元的買入需求。

不過,這兩點可能都還沒有直擊到美元本輪升值行情的本質:“避險”因素更像是美元加速上漲的催化劑,但沒有這個催化劑,美元最終也不會改變走强的大格局;而“利差”因素雖然看似“因”,但從本質上也依然就是“果”——在不少業內人士看來,真正導致美元在匯市上難逢對手的原因,或許還在于:美國經濟的表現實在太火熱了。

火熱的美國經濟

美國總統拜登上周在賓夕法尼亞州的競選活動中,曾自誇“美國蓬勃發展的經濟是世界上最强勁的”。儘管事實顯然沒有拜登誇耀的如此不可一世,但無論如何,火熱的美國經濟確實正在成爲全球貨幣政策官員所面臨的一大麻煩。這也無怪乎在華盛頓開會的各國財政長們發出了不同信息:請給美國經濟降降溫……

IMF本月早些時候發布的新預測顯示出美國經濟是多麼的不同尋常。該組織將對美國2024年的GDP預估從1月份的2.1%上調至2.7%,比G7其他成員國的預期增速高出了一倍有餘。伴隨著“美國例外論”的說法甚囂塵上,不斷支撑起美債和美債收益率,這無疑增加了美元的吸引力。

Vanguard國際利率主管Ales Koutny表示,“如果其他國家的經濟增長和通脹無法與美國相提並論,那麽除了買入美元,別無選擇。對我們來說,以前的交易是非常具有戰術性的,而現在則開始更多地從長期結構的角度,來看待美元和美國經濟的持續走强。”

一系列跡象表明,美國經濟已經擺脫了許多人預期的放緩態勢——勞動力市場保持緊張,製造業活動繼續擴張,這使得美元開始重新崛起。由此變得愈發具有黏性的通膨,也使得聯準會主席鮑威爾和其他聯準會政策制定者,在降息問題上等待的時間比預期的要長。聯準會三號人物、紐約聯邦儲備銀行主席威廉斯上週甚至提出了在有必要的情況下恢復升息的可能性。

Gama Asset Management SA全球宏觀投資組合經理Rajeev De Mello表示,“年初時,我更傾向於看跌美元,但現在已經不是這樣了。鮑威爾的言論無疑改變了局面。”

加州大學柏克萊分校經濟學家Barry Eichengreen也指出,「只要美國經濟強於其他G7成員國,美元相對於其他G7國家貨幣就會走強。並不是每個人都會對這一幕感到高興,但他們對此將無能為力。

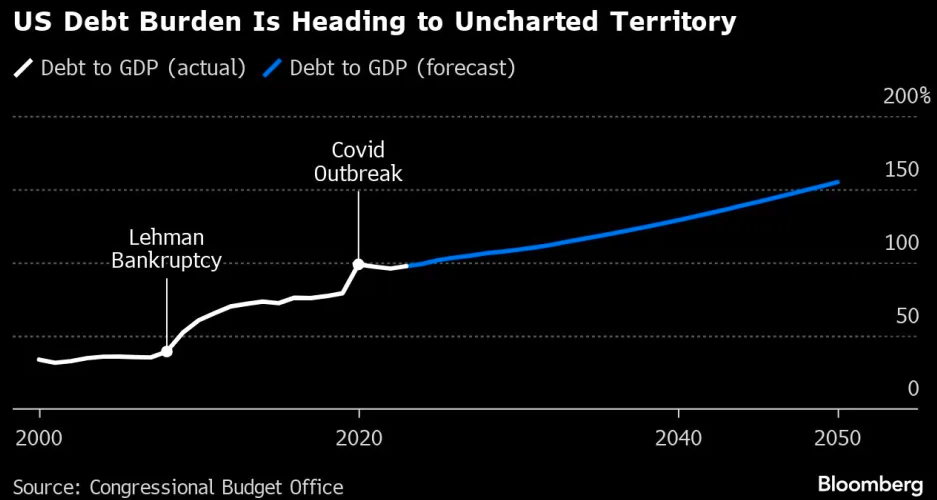

頗有意思的是,若推究本質,在不少人看來,美國經濟眼下的火熱表現在很大程度上依然是由瘋狂的支出拉動的。 IMF總裁克里斯塔利娜·格奧爾基耶娃在上週四提到美元走強時就曾表示,雖然這有助於支持全球經濟成長,但也意味著美國「略有過熱」——這一定程度上要歸因於美國的財政立場,其預算赤字接近國內生產毛額的7%。

“這當然會令人感到擔憂,世界上所有眼睛都盯著美國,許多代表團質疑美聯儲在降息前還會堅持多久。這是我從各國聽到的,”她在接受電視采訪時表示。

IMF首席經濟學家Pierre-Olivier Gourinchas上周表示,美國的預算立場“給全球經濟帶來了長期的財政和金融穩定風險”。

利差的鮮明對比

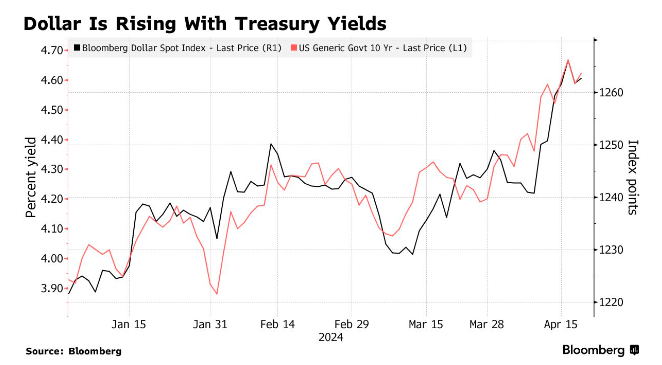

美國經濟相較其他國家(尤其是發達經濟體)更爲火熱的背景,最爲直觀的折射無疑就會反映在固收市場上。

隨著市場縮减對美聯儲寬鬆政策的押注,美債收益率在最近幾周再次飈升,2年期美債收益率在本月早些時候已升穿了5%關口。利差因素也由此成爲了美元吸引力的一大推動力。

法國巴黎銀行資產管理公司投資組合經理Peter Vassallo表示,「現在的獨特之處在於,美元的收益率如此之高。如果你是全球配置者,並且在管理你的投資組合,那麼提高風險調整後回報率的方法是:購買未對沖的短期美國國債。

從目前利率掉期市場的定價來看,交易員們普遍認為,聯準會如今想要降息最快可能也得等到9月份,而若考慮到大選因素,首降節點甚至不排除會一路延後到年底。

荷蘭合作銀行(Rabobank)外匯策略主管Jane Foley在近期的一份報告中表示,「人們對聯準會能否在6月聯準會公開市場委員會會議上降息的懷疑正在蔓延。除此之外,再加上政治風險,預示了美元將在更長時間內保持較強水平的前景。

而與聯準會寬鬆預期降低形成鮮明對比的是,交易員們仍普遍認為,歐洲央行和英國央行在今年年中就會開啟降息大門。歐洲央行行長拉加德本月稍早已暗示,歐銀決策者可能會在6月降低利率。

PIMCO經濟學家Tiffany Wilding和全球固定收益首席投資長Andrew Balls表示,預計會有進一步證據顯示美國經濟表現優於其他國家,相對於歐元以及瑞士法郎和瑞典克朗等其他歐洲貨幣,該公司更青睞美元。

「美國的利率環境更具吸引力,美元的回報率非常高,」Threadneedle 投資公司全球利率策略師Ed Al-Hussainy指出。

凱投宏觀(Capital Economics)高級市場經濟學家Jonathan Petersen則認為,美國經濟成長和通膨有可能保持強勁,而不是像預期的那樣走軟,從而迫使聯準會在其他央行降息之際維持高利率。 “這將足以把利差(和美元)推回到2022年末的水平。”

地緣避險形成“催化劑”

除了宏觀經濟表現的差異和利差優勢外,近來加速美元走強的另一個因素還在於避險需求。

在政治或金融動盪時期,美元往往會被尋求庇護的投資者視為避風港。上週五,以色列對伊朗發動報復性打擊後,美元的避險地位就一度得到了充分體現。

Eurizon SLJ Capital Ltd.執行長Stephen Jen提出了廣受追捧的「美元微笑」理論,有助於解釋美元的避風港地位。 Jen的理論認為,當美國經濟蓬勃發展或陷入嚴重衰退時,美元就會上漲,而在經濟溫和成長時期,美元就會走弱。

Jen在近期接受採訪時稱,地緣政治風險加劇與經濟繁榮共同創造了“更陡峭的微笑曲線”,形成了更彎曲的“U型”。當前地緣政治風險帶來了避險溢價。

目前,全球第二大基金管理公司先鋒集團已經在調整美元策略,該公司現在預期美元將持續走強。瑞銀資產管理公司也認為,儘管美元目前比通常估值了高出20%,但它可能還會進一步升值。同時,富國銀行投資研究所則放棄了對美元年底前走軟的預測,現在認為美元漲勢將延續到2025年。

不難發現的是,美元的飆升已經對全球其他經濟體的匯率及經濟造成壓力。上週,印度和奈及利亞等國的匯率跌至了創紀錄低點,而從日本到波蘭,各國官員陸續發出了乾預匯市的警告。

澳洲、歐元區和英國等已開發市場的央行可能會發現,如果匯率疲軟引發國內通膨,那麼它們未來降低利率的空間就會受到限制。而那些背負外債的國家,包括馬爾地夫和玻利維亞,以及那些嚴重依賴從美國進口商品的國家,受到的傷害將會最大。

本月早些時候,七國集團重申了他們對貨幣無序波動可能造成的損害的共同立場,這表明美元快速升值引發的焦慮日益加劇。在此之前,美國財政部長耶倫也認同了日本和韓國對其本國貨幣急劇下跌的擔憂,這可能為日韓當局提供幹預的空間。

《囂張的特權:美元的興衰》一書作者目前雖然不認為美元強勢會導致對抗,但他確實認為,擁有美元債務的發展中國家的償債難度會越來越大。

不過,在包括Clocktower Group首席策略師Marko Papic在內的一些觀察家看來,美元走強仍可能會為歐洲、日本等帶來「一線希望」。這家另類資產管理公司的首席策略師指出,鑑於世界其他地區大多以出口為導向,這最終可能仍將有助於促進全球經濟復甦。