2024年05月10日16:17 智通財經APP

資料來源:新浪財經

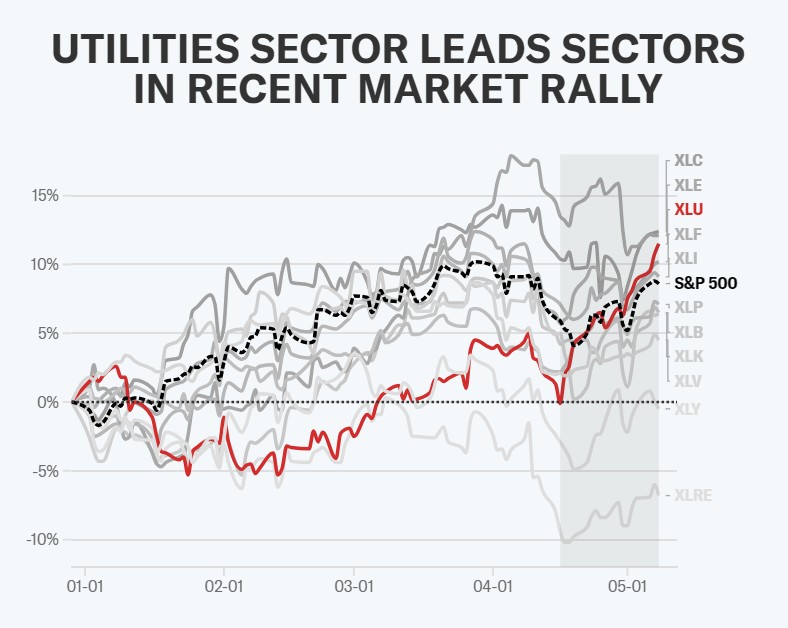

智通財經APP獲悉,美國股市已從4月的低迷走勢中加速反彈,然而領漲勢力並不是英偉達與微軟( 414.74 , 2.42 , 0.59% )所領銜的「美股七大科技巨頭」(Magnificent Seven),而是兩個長期以來被全球資金忽視的相對冷門板塊——公用事業以及必選消費品,反映出全球資金對於股市的偏好出現明顯變化。在歐洲股市,2022年以來持續遭受拋售的公用事業股以及房地產股帶動斯托克600指數屢創新高。一般來說在經濟低迷時期,這些板塊,尤其是公用事業板塊通常表現非常優異。

數據顯示,自4月16日美股基準股指-標普500指數(S&P 500)觸及近期底部以來,公用事業類股票一路走高,公用事業板塊的漲幅近12%,佔該產業今年迄今幾乎所有漲幅,電力巨頭Vistra Energy 年內漲幅超140%。同期(自4月16日以來),美股必選消費品(Consumer Staples)板塊漲幅接近6%,該類股票對於標普500指數的漲幅力度僅次於公用事業,而同期標普500指數僅僅上漲了約2.7%。

在歐洲股市,公用事業類股票同樣是推動歐股基準股指-史托克600指數近期不斷上行的核心動力,近期甚至強勢帶領該基準指數屢創歷史新高。資金目前押注歐洲央行降息週期可能將大幅提振估值較低的公用事業股、房地產股以及小型股,而低估值的廉價股票往往能夠提供下行保護。

Magnificent Seven與「十一羅漢」熱度消退,公用事業撐起股指漲幅

美股市場的Magnificent Seven包括:蘋果( 183.05 , -1.27 , -0.69% )、微軟、谷歌( 170.29 , -1.29 , -0.75% ) -0.75 % )、特斯拉( 168.47 , -3.50 , -2.04% )(187.48, -2.02, -1.07%)187.48 , -2.02 , -1.07% )以及Meta Platforms。全球投資者們2023年以及2024年第一季起持續蜂擁而至七大科技巨頭,最主要的原因可謂是他們紛紛押注,由於科技巨頭們的龐大市場規模和財務實力,它們處於利用人工智能技術擴展營收的最佳地點。

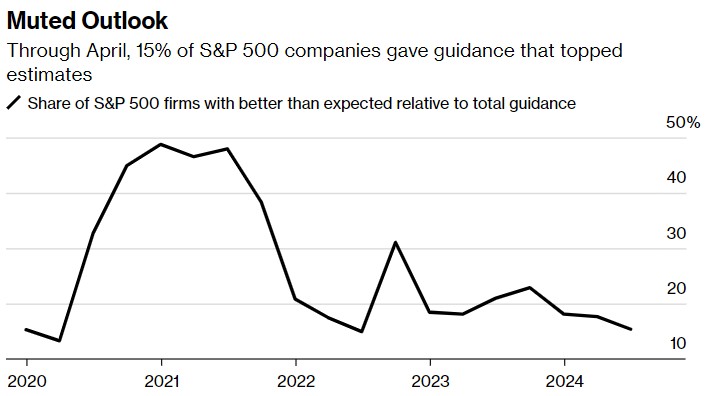

但自4月以來,由於聯準會降息預期飄忽不定,疊加科技巨頭們的業績展望普遍低迷——在4月份發布展望的標普500指數成分公司中僅有15%的公司業績展望超出了預期,這是疫情以來的第二低水準。估值高企的Magnificent 7趨於向下調整,而公用事業類和必選消費類股票乃帶領美股近期沖高的核心驅動力。

自2023年下半年以來,在歐股「十一羅漢」(GRANOLAS)的大力推動下,歐股基準指數-史托克600指數不斷創下歷史新高,它們對於歐股基準指數的巨大貢獻與美股市場的「七大科技巨頭」(Magnificent Seven)對美股標普500指數的重要性不相上下。

( 45.07 , 0.40 , 0.90% )(105.05, 0.61, 0.58%)105.05 , 0.61 , 0.58% ) (102.1, 1.89, 1.89%)102.1 , 1.89 , 1.89% ) (128.42, -0.24, -0.19%)128.42 , -0.24 , 1.89 (77.18, -0.43, -0.55%) ) ( 128.42 , -0.24 , (190.05, -1.94, -1.01%). 190.05 , -1.94 , -1.01% ) (49.28, 0.59, 1.21%)49.28 , 0.59 , 1.21% )

然而,歐股「十一羅漢」近日普遍陷入橫盤調整或下行階段,主要因業績未能符合投資者極高預期導致估值本已高企的「十一羅漢」難以持續上漲,其中歐洲市值最高的兩家公司-光刻機巨頭阿斯麥(ASML)以及「減肥神藥」司美格魯肽製造商諾和諾德(Novo Nordisk)在財報日均遭遇重創。阿斯麥在四個交易日內蒸發約450億美元,而諾和諾德則遭遇18個月來最大規模的兩日跌幅。

在過去兩個月,歐洲股市自2022年能源危機以來不受市場歡迎的公用事業股以及房地產股持續大幅跑贏大盤,且近日帶動歐股斯托克600指數不斷創下歷史新高。阿斯麥和諾和諾德在這段時間甚至全面落後於大盤。

近期,華爾街策略師們紛紛表示,在經歷了2024年初的低迷表現後,公用事業、房地產以及必選消費品等低估值價值板塊至少在短期內可能會迎頭趕上。

考慮到這些相對冷門的板塊去年以來都是標普500指數中表現最差的股市板塊,Truist聯席首席投資官基思•勒納(Keith Lerner)認為,從某種程度上來說,這一趨勢可謂是投資人轉向一些尚未參與近期急劇市場反彈的低估值板塊。

勒納表示,從估值角度(使用遠期市盈率指標衡量)來看,美股公用事業板塊進入3月份的估值相對於標普500指數的整體折價幅度是自2009年以來最大差值。同時,必選消費品這一板塊在過去一年的整體表現跑輸標普500指數接近30%。估值因素可以說為這兩個傳統的「防禦型」投資板塊提供了潛在的買入機會。

在歐股市場,過去10年間,公用事業股的平均估值與整體市場估值相當。根據LSEG Datastream基於PE指標的預期數據,現在它們的價格相當於是10%的折扣。房地產目前的溢價為12%,甚至不到平均溢價30%的一半。疊加由於美國基準利率走向的不確定性影響著市場,如此低的估值和交易價格可能會使它們較少受到可能出現的劇烈回調的影響。此外,這些行業被高度做空,這意味著一旦市場轉向,它們可能面臨空頭回補。

勒納在接受雅媒體採訪時表示:「隨著市場自去年10月以來的漲幅如此之大,人們變得緊張起來。」「他們希望轉向更具防禦性的東西,並且對於高估值科技股進行一些獲利了結……投資者們只是在說:如果市場調整,還有哪些機會追趕或更好地保持優勢?

「市場部位很少如此極端。我相信將進行輪換。它可能是暴力的,將不可避免地獎勵曾經落後的這些股票,」Kairos Partners SGR歐洲股票和主題主管阿爾貝托·托奇奧(Alberto Tocchio )表示。 “大宗商品、公用事業股和小型股是我將開始增持的三個重要領域。我們已經開始在所有基金中這樣做了。”

公用事業股狂飆的背後:估值以及基本面等因素共振

在過去一個月裡,公用事業公司為何在美歐股市如此收到追捧,除了上述的低估值帶來的絕對投資優勢,還存在著全球經濟復甦,尤其是經濟數據顯示歐元區經濟重拾增長曲線所驅動的明顯基本面驅動因素。與去年同期相比,該行業本季的整體利潤可能將增長26.7%,根據FactSet的統計數據,這是所有行業中第二高的利潤增長率預期。

( 454.73 , -0.83 , -0.18% )

此外,還有宏觀因素也在某種程度上起到提振作用。公用事業類股走高之際,投資人已經消化了聯準會上週發出的信息,即不太可能再次升息,並且在疲軟非農就業數據公佈後重新定價聯準會年內降息50基點的預期。在歐洲,歐洲央行6月降息可能性不斷提高。

公用事業類股對美債殖利率非常敏感,由於聯準會降息預期重返視野,10年期美國公債殖利率近期從2024年的高點下跌約20個基點,為過去一年中通( 20.85 , -0.16 , -0.76% )常隨著殖利率上升而下跌的產業提供了明顯的喘息機會。

另一個關鍵變化來自經濟數據疲軟階段往往能夠推動公用事業等低估值廉價股上漲。在年初經濟成長繼續讓華爾街感到意外之後,經濟數據在4月份發生了轉變,突出表現為弱於預期的美國非農就業報告和當月製造業活動的收縮。

公用事業股長期能否維持強勁漲勢有疑問

雖然這些經濟數據並不意味著美國經濟肯定在放緩,但它確實引起投資者註意。一向看空美股的摩根士丹利( 98.28 , 0.17 , 0.17% )首席投資官Mike Wilson在5月5日給客戶的每週報告中寫道:「如果製造業數據繼續疲弱,投資者可能希望考慮在公用事業和必選消費品等防禦型股中持有少量敞口。

然而,在一些華爾街分析師看來,股票市場公用事業和必需消費品類股票的強勁上漲趨勢,從長期投資角度看來,不一定會持續下去。

來自嘉信理財(Charles Schwab)的高級投資策略師凱文•戈登(Kevin Gordon)表示,他「不確定」這種防守性質的投資策略是否能夠持久。 “因為當投資者們看看自3月初以來引領股票市場上漲的核心因素時,會發現有多種不同的因素在起作用。”

戈登表示:「過去幾個月科技巨頭所主導的通訊服務業的強勢上漲顯示出市場傾向科技動能,偏向週期性的能源股也表現出色。同時,公用事業股最近的上漲顯示出防禦型策略全面回歸。

「令人驚訝的是,這三個反映不同策略和偏好的板塊目前都是今年標普500指數中表現最好的板塊。這些過於複雜的信息,並沒有給我一個明確的信號,告訴我市場是在擁抱風險還是在選擇避險。