2024年05月30日17:16 環球市場播報

資料來源:新浪財經

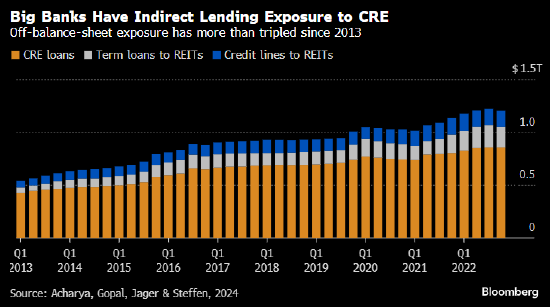

一項新的研究顯示,由於向房地產投資信託基金(REITs)所提供的信貸額度和定期貸款,美國大型銀行對商業地產的風險敞口可能超過監管機構所認識到的水準。

包括紐約大學經濟學教授Viral Acharya在內的研究人員寫道,如果算上對REITs的間接貸款,美國大型銀行的商業地產貸款敞口將增加約40%。 他們認為,在關於該問題行業給銀行構成風險的討論中,這一點基本上被忽略了。

“所有人都關注銀行資產負債表上的貸款,”曾任印度央行副行長的Acharya在接受採訪時表示。 “我們不該存在盲點,認為大銀行比小銀行的敞口更小。”

自新冠疫情開始以來,REITs一直面臨挑戰,居家辦公威脅寫字樓的長期價值,而高借貸成本則損害了許多多戶住宅投資。 對此,一些投資者過去兩年從信託撤資,包括由喜達屋和黑石(119.333.20, 2.76%, )管理的信託產品,為保持流動性,它們限制了贖回。

壓力高企

REITs是擁有、經營或向創收的房地產公司提供貸款的企業。 它們每年都必須派發大筆股息,意味著它們相對缺乏現金。 因此,當擔心贖回時,且整體經濟壓力高企時,它們往往會從銀行提取信貸,使得研究人員感到擔心。

報告稱,這可能會造成「資本及/或流動性的突然佔用」。。 監管機構在對銀行資本進行壓力測試時,應更好地納入銀行對REITs的風險敞口。

報告稱,由於何時提取貸款由借款人決定,因此銀行不容易管理相關風險,這“會放大銀行的週期性風險”。 研究人員發現,在某些情況下,這些資金似乎被用來購買更多的房產。

“密集的信貸提取給最大銀行造成的附帶損害意味著,商業地產總敞口很可能遠大於只看直接敞口的情況,”報告作者之一、喬治亞理工學院金融學助理教授Manasa Gopal說道。

報告作者之一、法蘭克福金融管理學院助理教授Max Jager表示,在美國市值最大的五家銀行中,摩根士丹利(97.23-0.04, -0.04%, )自有信貸中提供給REITs的百分比比例最高。 不過,從絕對值來看,摩根士丹利的風險敞口小於同行。 公司發言人不予置評。