2024年06月19日 21:00 市場資訊

轉自:金十數據

正如市場預期那樣,英國5月份的通膨年率降至2%。服務業通膨比預期的更頑固,但這對一般民眾來說其實並不那麼重要。總之,英國央行最終將在今年某個時刻降息,唯一的問題是首次降息會在哪個月到來。

彭博分析師John Stepek表示,你不應該期待英國央行在近期甚至中期會有連續的降息。 “我的意思是,我很難想像英國央行的利率會跌破4%,當然,在可預見的未來,更不可能跌破3%。”

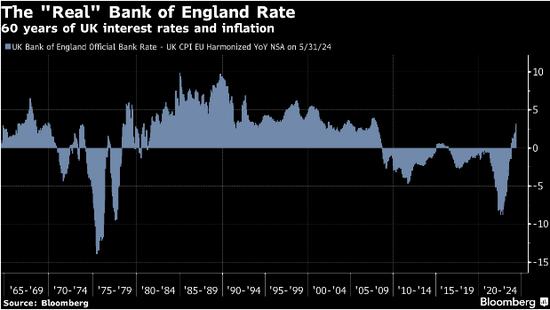

以下是一個簡單的圖表,回溯了近60年的英國央行實際利率數據(即英國央行利率減去英國通膨年率)。 Stepek用CPI數據來衡量通膨。

Stepek指出,圖中「最突出」的一點是:英國央行的實際利率通常處於正值區域。兩個主要的負值時期發生在全球經濟危機的幾十年中。

1960年代、1980年代、1990年代甚至2000年代(2008年前)都有不少驚險時刻。但1970年代作為一個惡夢在大眾想像中佔據重要位置。

Stepek表示,除非你預計未來不久將發生另一次重大的經濟危機,否則英國央行的利率很可能仍將維持在正值區域。換句話說,它將保持在通膨之上。當前的實際利率與以前的正值時期相比,並不是特別高。

Stepek指出,“如果通膨保持在2%的目標左右,那麼這將意味著英國央行的利率至少為4%,甚至可能更高。”

如果市場大致預期英國經濟將回到某種接近「正常」的狀態,而不是一代人一次的史詩級經濟危機,那麼在未來幾個月甚至幾年內,很難看到英國央行大幅降息。

關於房屋通膨,Stepek在觀察英國國家統計局的數據後指出,該局使用土地登記數據,因此得到的是確定售出房屋的價格,但為此付出的代價是數據嚴重滯後。最新的4月份數據顯示英國房價上漲了1.1%,但這可能會被修正。

Stepek指出,目前看來,英國名目房價成長似乎在1%左右停滯不前,這意味著一般物價上漲(更重要的是薪資上漲)正在超越房價上漲。反過來,這意味著隨著時間的推移,英國居民對房價的支付能力應該會改善,即使房價實際上並未下跌。他說,“這可以說是’恰到好處’的解決方案。”

責任編輯:劉明亮