2024年08月06日 09:00 市場資訊

資料來源:新浪財經

轉自:華爾街見聞

作者:卜淑情

德銀認為,日本政府的資產負債表就是一筆巨大的套利交易,這是日本能夠維持不斷增長的名義債務水平的關鍵。 隨著通脹率持續上升,日本央行被迫加息,政府資產負債表的負債方將受到巨大打擊。 套利交易模式面臨清算的風險,日本央行正面臨進退兩難的局面。

隨著日元兌美元匯率朝140的關鍵點位反攻,德銀提出了一個引人注目的問題:日本政府進行的20萬億美元的套利交易是否已經走到了盡頭?

日元套利交易,簡而言之,是指投資者借入低利率的日元,然後投資於收益率更高的資產,從而獲得利差。 該策略在過去四十年中一直是日本政府和金融機構的常規操作。

德銀首席外匯策略師George Saravelos最新報告指出,套利交易的成功依賴於幾個關鍵因素:低利率環境、日元的穩定以及全球資產的高收益率。 隨著通脹率持續上升,日本央行被迫加息,政府資產負債表的負債方將受到巨大打擊。

德銀指出,這一模式面臨清算的風險,日本央行正面臨進退兩難的局面。

利率環境將不再支援套利交易

根據德銀首席外匯策略師George Saravelos最新報告,日本政府通過發行低收益率的日本國債和利用銀行儲備來融資,同時在國內外資產上獲得更高的回報。

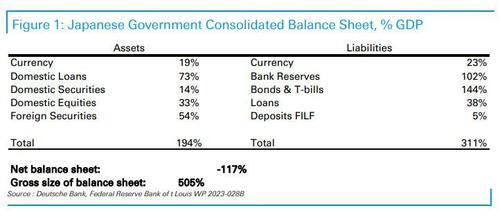

過去十年中,日本央行實際上已經用貶值的日元替換了一半的日本政府債券存量,這些現金現在由銀行持有。 在資產方面,日本政府主要持有貸款,例如通過財政和投資貸款基金 (FILF),以及外國資產,主要是通過日本最大的養老基金 (GPIF)持有。

該策略在一定程度上為日本政府提供了額外的財政空間,也在一定程度上解釋,為什麼近幾十年來日本在公共債務/GDP比率超過200%且持續上升的情況下仍沒有面臨債務危機。

除此以外,更重要的是這筆債務的資產負債結構。

Saravelos解釋稱,日本政府的資產負債表總值約為GDP的500%或20萬億美元,簡而言之,日本政府的資產負債表就是一筆巨大的套利交易,這是日本能夠維持不斷增長的名義債務水準的關鍵。

然而,套利交易策略的成功依賴於幾個關鍵因素:低利率環境、日元的穩定以及全球資產的高收益率。 如果這些條件發生變化,套利交易的盈利能力將受到嚴重影響。 隨著通脹率持續上升,日本央行被迫加息,政府資產負債表的負債方將受到巨大打擊。

日本央行如何安全退出套利交易?

德銀認為,一方面,如果日本央行實質性地收緊政策,提高利率,那麼套利交易的成本將上升,迫使交易解除。 另一方面,如果日本央行維持當前的低利率環境,這可能會導致金融壓制,即通過人為壓低利率來支援政府債務的融資。 雖然短期內可以維持套利交易,但長期來看可能會帶來嚴重的金融穩定風險,甚至可能導致日元崩潰。

Saravelos強調,無論選擇哪條路徑,都將對日本社會產生深遠影響。 如果套利交易解除,較富裕和中老年群體將面臨更高的通脹和實際利率上升的風險; 如果維持套利交易,較年輕和較貧窮的群體將因未來實際收入的下降而受損。

Saravelos提出,日本政府可以通過財政政策來緩解高通脹對經濟和較年長家庭的影響。 例如,政府可以增加轉移支付來保護弱勢群體,同時通過提高稅收或削減支出來控制財政赤字。 然而,這些措施需要謹慎設計,以避免對經濟增長產生過度抑製作用。

他還認為,雖然財政整頓對經濟活動可能有短期抑制影響,但通過平衡削減開支和稅收增加,可以持續性地降低政府槓桿率,對經濟增長的負面影響也更小。 此外,財政政策的轉變可能對長期利率前景產生重大影響,尤其是在應對未來戰略性的地緣政治挑戰時。