2024年10月08日 09:56 智通財經APP

資料來源:新浪財經

華爾街金融巨頭美國銀行近日發佈報告稱,在無比強勁的9月非農就業數據以及失業率意外回落打破美聯儲降息預期后,本周即將發佈的消費者通脹數據報告(即CPI數據報告)的重要性可謂大幅度增加,高於市場普遍預期的CPI數據可能會讓投資者們愈發懷疑美聯儲下個月是否會選擇降息。 數月以來,非農一直是全球投資者們最關注的美國經濟資料,因為非農數據強弱對於美聯儲降息步伐與節奏而言至關重要,但是在本周投資者們重新聚焦美國CPI數據報告,攸關美聯儲今年是否將持續降息。 9月份的CPI統計數據將於日期:周四晚間公佈。

最新公佈的無比強勁的美國非農就業數據,以及失業率意外回落導致交易員們大幅減少對於美聯儲繼續大幅降息50個基點的押注力度。 自8月1日以來,利率期貨市場定價首次暗示到年底美聯儲基準利率下調幅度將低於50個基點,這意味著一部分交易員甚至定價年前美聯儲可能在11月或者12月的FOMC會議上選擇暫停降息進程。

利率期貨市場的交易員們現在認為,美聯儲在 11 月份轉向降息 25 個基點的可能性高達 85%。 相比之下,在非農就業報告出爐之前債券市場押注降息25基點的押注概率則勉強超過50%,押注降息50個基點的概率則一度高於25個基點。

在美債交易市場,隨著全球大部分債券交易員至少短期內放棄對美國國債的看漲押注,推動關有著“全球資產定價之錨”稱號的10年期美債收益率升至8月以來的最高水準,即向上升破4%這一關鍵的美債收益率關口。 2年期及以下的短期美國國債表現尤其不佳,標誌著美債收益率曲線的一個關鍵部分趨勢被暫時逆轉,凸顯出債市對於美聯儲未來降息路徑的預期大幅降溫。

來自道明證券的利率市場策略師表示:「市場所討論的焦點,甚至正在轉向是否會繼續進行降息。 “”從經濟角度來看,情況並不那麼糟糕,這導致市場對美聯儲降息路徑重新定價。” 道明繼續預計美聯儲將在11月選擇降息25個基點,而不是繼續堅持降息50個基點。

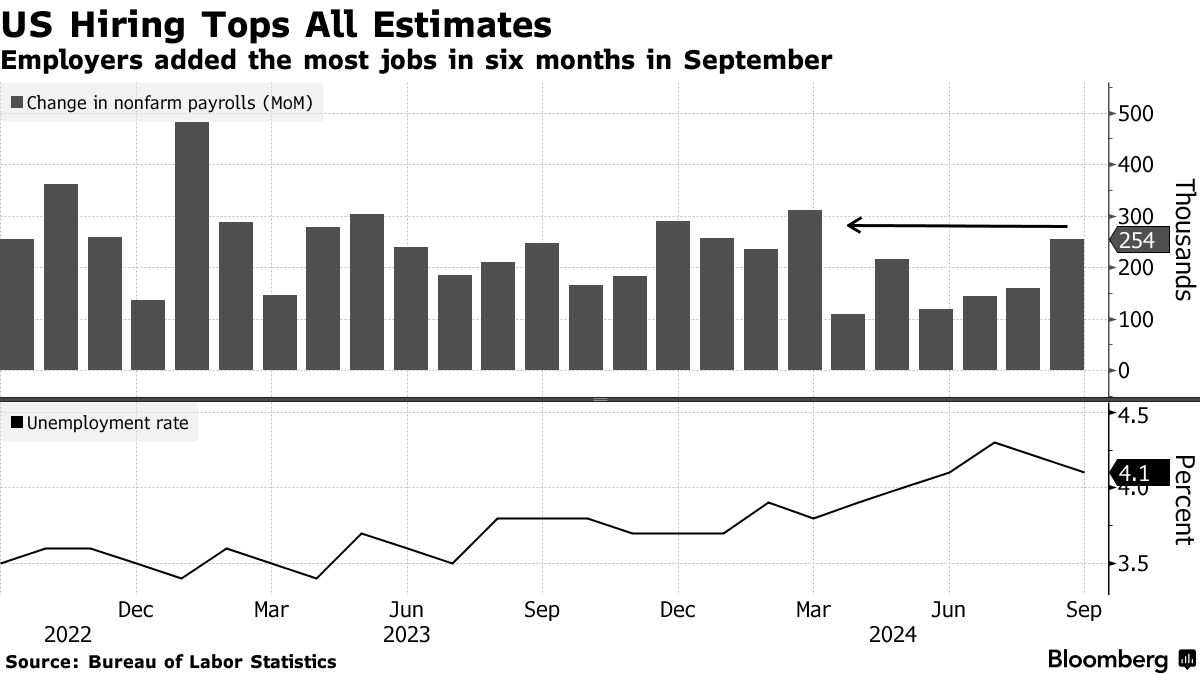

據瞭解,週五美國政府公佈的數據顯示,繼前兩個月超預期上修7.2萬非農就業人數後,9月份非農就業人數大幅超預期增加25.4萬人,創下六個月來最大規模的非農新增人數。 相比之下,經濟學家們的預期中值僅僅為15萬人,且最新非農超過媒體調查所顯示的最樂觀預期。 根據美國勞工統計局週五公佈的另一項數據,失業率意外降至4.1%,時薪收入環比超預期增長0.4%,兩項數據均高於經濟學家預期(分別為失業率預期4.2%以及時薪增速0.3%)。

結合上周公佈的其他數據共同顯示出,美國企業們對於工人的需求仍然健康,並且裁員人數仍然非常低,加之更早的經濟數據顯示美國經濟韌性十足,非農就業報告可能大幅度緩解經濟學家們對於美國勞動力市場降溫過快以及對於經濟衰退的擔憂情緒。 美國勞動力市場的形勢與美國消費者支出可謂密切相關,就業規模以及薪資收入對於整體消費而言至關重要,消費者支出韌性無疑將大力推動美國經濟巨輪繼續遠航,畢竟美國GDP成分中70%-80%的專案與消費密切相關。

美國銀行預言:若CPI高於預期,「暫停降息」預期可能席捲金融市場

本周將公佈的9月份美國CPI數據可能推動市場對於美聯儲降息路徑的判斷更加清晰明瞭。 美國銀行預測9月份美國核心CPI指數月環比增幅為0.3%,與經濟學家預期基本一致,這一預期若成為現實,可能導致連續兩個核心CPI指數均表現堅挺,整體CPI預期方面,美國銀行預期與機構調查所覆蓋的經濟學家普遍預期的0.1%環比增幅一致,可能創下3個月最小漲幅。 同比方面,經濟學家們普遍預期9月整體CPI同比增長2.3%,前值為2.5%; 預期核心CPI同比增長3.2%,與前值一致。

美國銀行股票和量化策略師Ohsung Kwon在周日發佈的一份報告中表示:“如果我們的預測被證明是正確的,那麼將進一步鞏固美聯儲11月選擇25個基點降息幅度的市場預期。 “”與此同時,通脹不太可能疲軟到足以保證降息50個基點的程度,但通脹數據非常強勁可能將促使美聯儲11月的降息進程變得不那麼確定,暫停降息的市場呼聲可能愈發濃厚。” 這份至關重要的CPI數據報告將於日期:周四晚間發佈。

Ohsung Kwon領導的美銀策略團隊表示,就業報告發佈后,市場對於美聯儲年底前降息幅度的預測不到50個基點,但是美國股市因美國經濟“軟著陸”預期升溫而上揚。 在非農就業報告發佈之後,金融市場的交易員們基本上排除美聯儲11月繼續大幅降息50個基點的可能性。

策略師Kwon不認為美國銀行的最新通脹預測存在實質性的上行風險。 “雖然9月份的非農就業增長幅度強於市場預期,但勞動力市場數據的總體情況表明,需求和供應處於更好的平衡狀態,”這位策略師領導的團隊表示。 “事實上,退出率的持續下降趨勢表明,薪資和價格通脹應該會繼續緩和。”

Kwon 表示,對於消費者價格指數報告帶來的預期波動幅度,期權市場預計本週四美股基準指數——標普 500 指數 (S&P 500) 將上下波動大約 109 個基點,較上周的同期91個基點波動幅度有所上漲,這也將是自 5 月份以來最大規模的“美國消費者價格指數日”的美股波動幅度。 標普500指數目前3個月基準期限的平均波動約為70個基點。

這位策略師還表示:「雖然鑒於更多巨集觀數據的持續改善,美國股市應該能夠承受通脹的輕微上行意外,但大幅度的意外超預期可能會給美聯儲寬鬆週期帶來很大的不確定性,並給股票市場帶來更大規模的波動。 ”

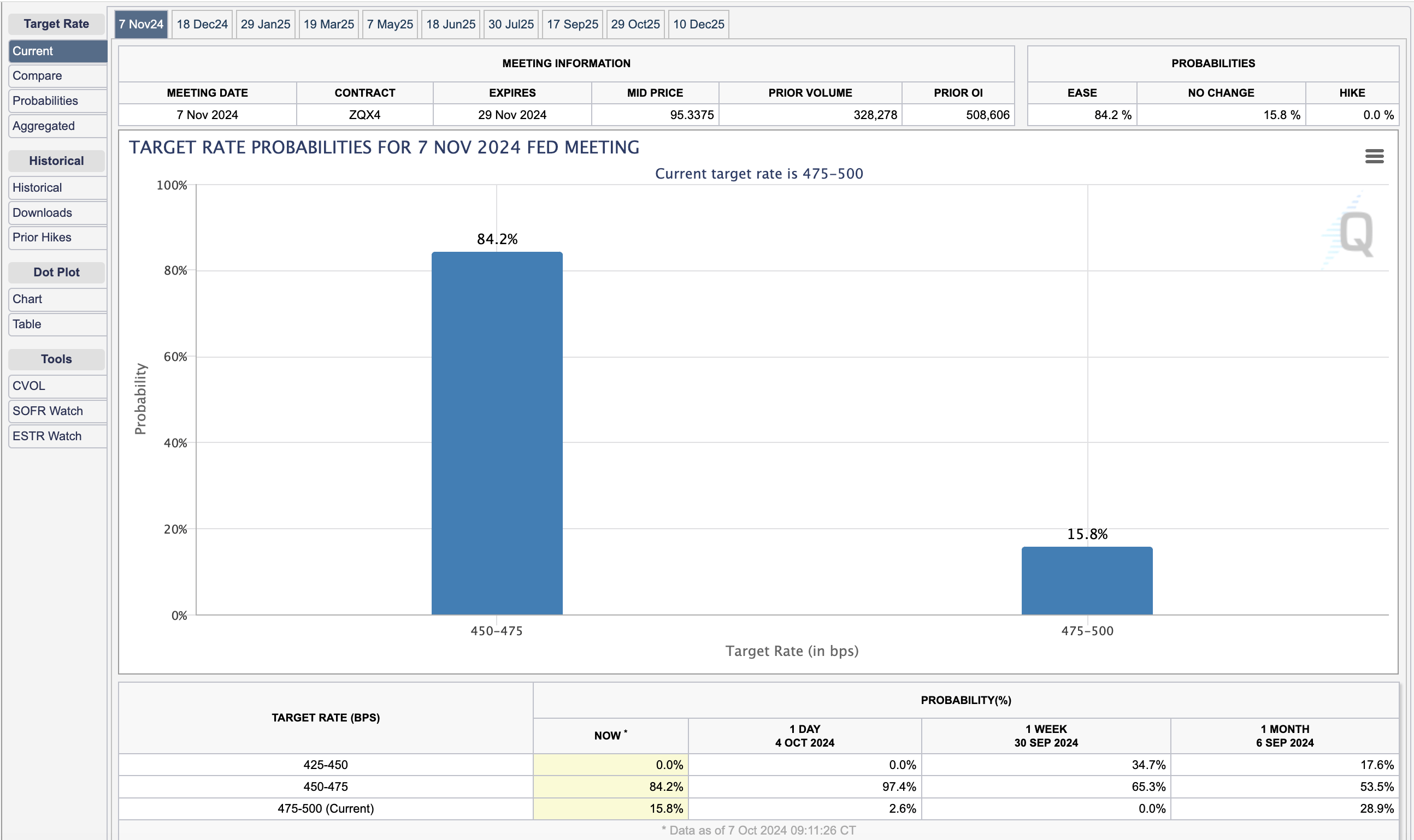

根據芝加哥商品交易所(CME)的“美聯儲觀察工具”,在週一各期限美債價格因降息預期遭遇重挫而全線下跌期間,美聯儲下個月按兵不動的概率從週五的2.6%躍升至15.8%,常態化的降息25個基點的概率則從最高的97.4%降至84.2%,降息50個基點的聲音可謂消失殆盡。 CME彙編的這些最新的降息概率,意味著越來越多利率期貨交易員押注美聯儲接下來降息幅度將是常態化的25個基點降息步伐,並且有一部分更加激進的交易員押注火熱的非農數據將推動通脹回升,進而促使美聯儲11月或12月選擇不降息。

華爾街大行花旗集團的經濟學家團隊在週一的一份報告中表示,他們預計美聯儲將在11月降息25個基點,而不是該集團此前所預期的降息50個基點。 在週五公佈的9月非農就業數據暗示美國經濟仍然強勁之後,花旗加入其他華爾街銀行,放棄降息50個基點的激進預測。

花旗集團經濟學家們這份報告中寫道:“11月美聯儲不降息的門檻相當高,因為一個月的工作力市場數據並沒有令人信服地降低經濟下行風險,這種下行風險已經持續了好幾個月,而且許多數據集都推動美聯儲官員在9月選擇降息50個基點。 “”我們認為,未來幾個月勞動力市場疲軟將再次出現,整體通脹趨勢仍將放緩,這可能促使美聯儲官員們選擇在12月降息50個基點。”