2024年10月09日 08:58 智通財經APP

資料來源:新浪財經

美國融資市場最近流動性壓力加劇,令華爾街一些人對今年最後一個月更大的挑戰感到緊張。

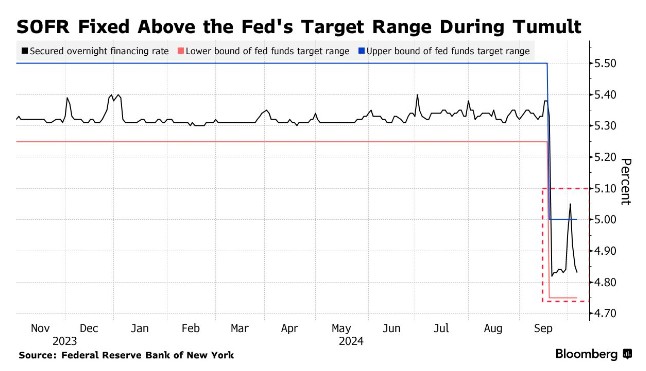

市場參與者表示,與回購協定(以美國國債為抵押的隔夜貸款)相關的利率飆升可能在12月加劇,因為監管負擔和美國國債拍賣結算在三個月內第二次發生衝突,將資金抽離融資市場。 正是這些條件將利率推至第三季度末的非典型水準。

Wedbush Securities Inc.的回購交易主管Peter Nowicki表示,“考慮到季度末的波動性,年底現在是一個更大的問題”。

雖然最近的市場動蕩更多地源於一級交易商的資產負債表約束,而不是美聯儲正在進行的量化緊縮,但它喚起了人們對2019年9月的記憶,當時政府借貸和企業稅的增加造成了準備金短缺。 這導致隔夜回購激增五倍,聯邦基金利率飆升至目標區間上方,迫使美聯儲通過擴大資產負債表進行干預以穩定市場。

美國銀行策略師預計,交易商將為年底的資金緊張做好更充分的準備,但他們不排除這種情況重演的可能性,因為交易商的資產負債表上仍然充斥著政府債務。 使這一潛在問題更加複雜的是,12月31日估計有1470億美元的巨額國債息票拍賣結算,比9月30日高出約25%。

融資市場也將感受到來自全球系統重要性銀行(GSIB)的壓力。 年末,GSIB的風險敞口將進行簡要分析,以確定其資本要求是否會在下一個完整日曆年增加。 道明證券美國利率策略師Jan Nevruzi表示,因此,當機構整理資產負債表時,更容易削減回購活動,並補充道,公司不太可能從事「低獲利率業務」。。

Nevruzi稱:「如果你想縮減資產負債表,這是你首先要考慮的領域。 」

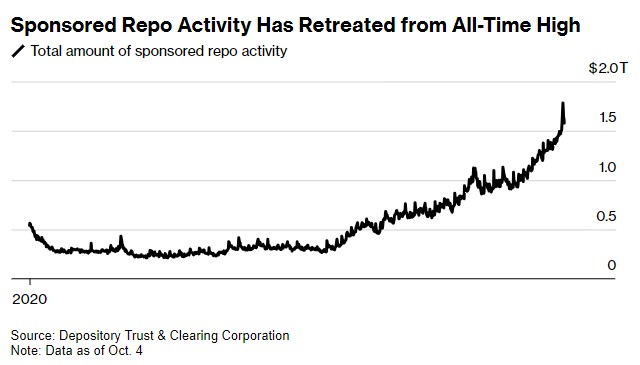

相反,交易商可能會更多地依賴保薦回購,這使得貸款機構可以與貨幣市場基金和對沖基金等交易對手進行交易,而不會受到自身資產負債表的監管限制。 這些協議實際上是通過固定收益清算公司的回購平台進行「保薦」或清算,從而使交易商銀行能夠對交易雙方進行淨額清算,減少需持有的資本。

美國存托和清算公司的數據顯示,截至9月30日,保薦回購活動總計1.78萬億美元,10月4日回落至1.58萬億美元。

保薦回購活動的激增突顯了對沖基金需求的增長,因為它們的活動超過了現金貸款機構。 這可能是因為交易商沒有足夠的現金,貸款對手方簽約參與保薦回購,這在年底前後造成了混亂的風險。 事實上,由於交易商拒絕貨幣基金資金,美聯儲隔夜逆回購工具的餘額在9月下半月幾乎翻了一番,達到4660億美元。

Nowicki表示:「更大的問題是現金放貸者和借款人之間的錯位。 現在看來,如果貸款機構不放貸,這一活動可能會出現飆升。 」

然後是美聯儲的常備回購便利(SRF),該機制允許符合條件的機構以符合美聯儲政策目標區間上限的利率(目前最低為5%)借入現金,以換取美國國債和機構債券。 此舉旨在為回購利率設定上限,但市場參與者質疑其有效性,因為隔夜回購已飆升至5.9%,而交易對手僅從SRF中提取了26億美元。

富國銀行利率策略師Angelo Manolatos表示:“我認為,如果年底波動性加大,利率走高,那麼所有這些因素加在一起,可能意味著SRF確實得到了更有意義的使用。 ”

儘管存在所有這些因素,但市場參與者仍有可能在1月2日之前鎖定融資利率,而不是儘快鎖定隔夜利率。 因此,這可能會在年底緩解回購市場的壓力。

RBC Capital Markets美國利率策略主管Blake Gwinn表示:“這總是自相矛盾的,對吧? 我們在10月份越擔心,問題就越小。 ”