2024年10月24日 14:32 市場資訊

資料來源:新浪財經

財聯社10月24日訊(編輯 瀟湘)隨著美國股市不斷創下新高,許多投資者自然會想知道本輪牛市的最大風險可能會來自哪裡。

不幸的是,大多數人可能都找錯了地方……

有著七十多年歷史的全球巨集觀研究機構BCA Research首席策略師Dhaval Joshi本周在最新研報中表示,牛市的最大風險不是美國經濟衰退,也不是美國持續的通貨膨脹,更不是中國刺激措施力度不夠,抑或歐洲經濟停滯——牛市的最大風險仍然來自日本。

日本的負實際利率愈發極端且不可持續

Joshi表示,市場面臨的最大風險通常來自以下兩類情況的結合:

(1)出現不可持續的經濟或金融極端情況; (2)投資者完全沒有注意到這種不可持續的極端情況,或者故意視而不見。

而如今,日本正兼而有之……

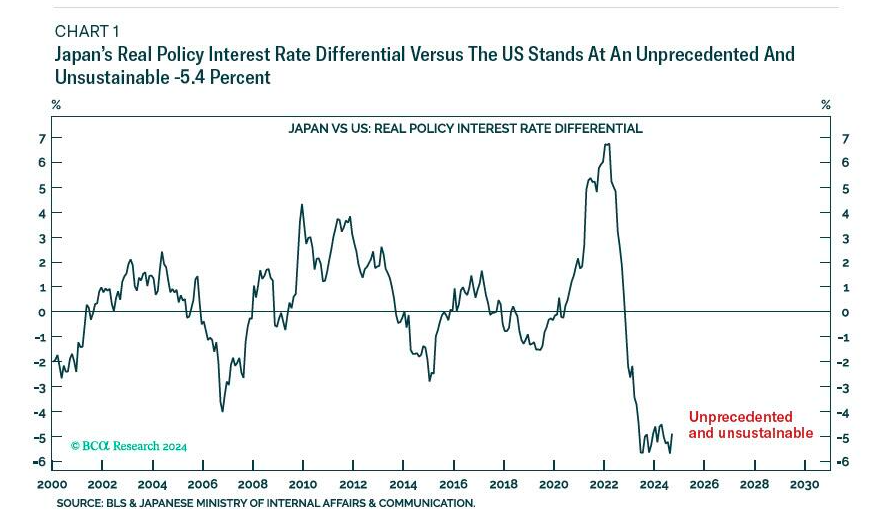

目前,別看日本央行今年已擺脫了負利率,但日本的實際政策利率(名義利率-通脹率)只有-2.3%。

與美國相比,日美兩國之間的實際政策利率差,已達到了更為極端的-5.4%。

注:日本與美國的實際政策利率差距

注:日本與美國的實際政策利率差距這是一個什麼概念呢? 自2022年以來,日本相對於美國的實際政策利率差已發生了-12個百分點的顯著變化。 全球兩個主要經濟體之間的實際政策利率差異,在如此短的時間內發生如此大的轉變,是前所未有的。

而最令人擔憂的是,(至少在7月的日元套利交易解除風暴前)幾乎沒有人注意到,日本相對於美國的深度負實際利率,已經助長了美國科技股估值的大幅膨脹。

日本深度負利率助長AI泡沫

那麼,日本極端的負實際利率,帶來了怎樣的影響呢? Joshi匯總了如下證明。

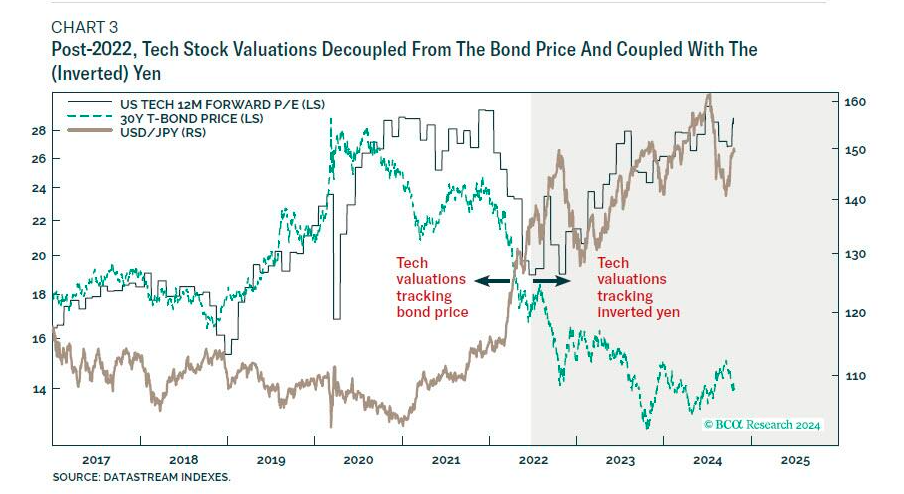

2017-2022年間,美國科技股的估值指標(遠期市盈率),與長期債券價格完全同步,這幾乎就如同許多常見經濟理論中所說的那樣。

在此期間,科技股估值也與日元呈正相關。 當科技股估值在2017年和2019-21年反彈時,日元也隨之反彈。 而當2022年上半年科技估值出現惡性修正時,日元也出現了拋售。

但從2022年下半年開始,這些關聯性全都改變了——科技股估值與長期債券價格極速脫鉤,與日元也開始幾乎完全呈現負相關。

注:綠線為30年國債價格 咖啡色為美元/日元匯率,黑線為美科技股PE

注:綠線為30年國債價格 咖啡色為美元/日元匯率,黑線為美科技股PE而科技股估值與日元之間關係的上述翻轉,恰恰發生日本實際利率以及相對美國的實際利差開始陷入深度負值的時候……

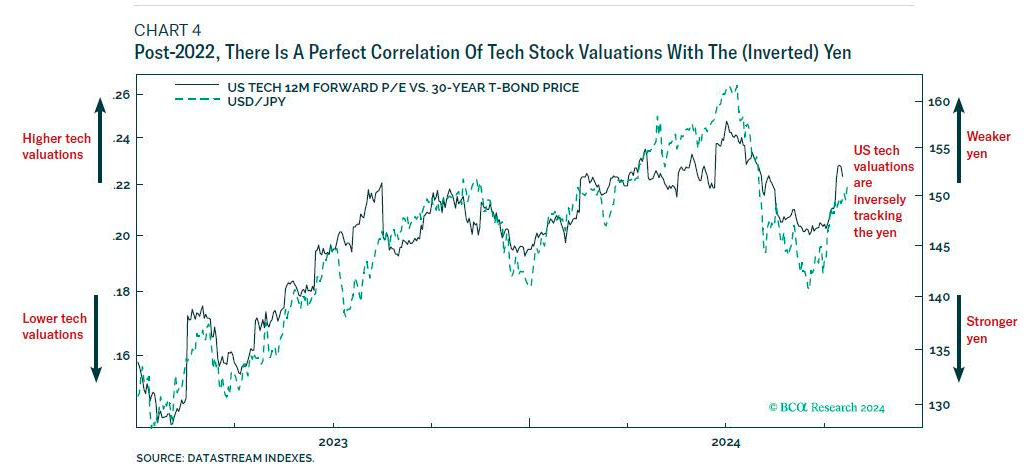

Joshi認為,2022年(下半年)后,科技股估值與日本負實際利率程度加深之間的完美關聯性(同時與日元完美反向),提供了強有力的證據——足以證明實際利率為負的情況下形成的大量日元借貸,助長了美國科技股估值的大幅膨脹。

注:綠線為美元/日元匯率,黑線為科技股估值

注:綠線為美元/日元匯率,黑線為科技股估值儘管有些人會說,2023年3月ChatGPT-4的發佈,才是推動科技股估值飆升的根本原因,而不是實際利率為負下的日元融資——畢竟,AI晶元巨頭英偉達的銷售和利潤都在此期間出現蓬勃發展。

然而,Joshi表示,英偉達只是在人工智慧淘金熱中提供了“鎬和鏟”。 但即使有了這些昂貴的鎬頭和鏟子,也還沒有哪家公司的銷售額或利潤報告真的挖出了AI領域的“金礦”。 而且,目前還不清楚何時或是否真的會有公司發現AI「金礦」。。

當然,從另一方面來說,Joshi認為,ChatGPT-4的發佈以及隨之而來的關於生成式人工智慧的炒作,還是很重要的,因為它為投資者以相對於美國的極低負實際利率借貸日元資金,繼而流入美國科技產業提供了依據。

今夏圍繞套利交易動蕩的佐證

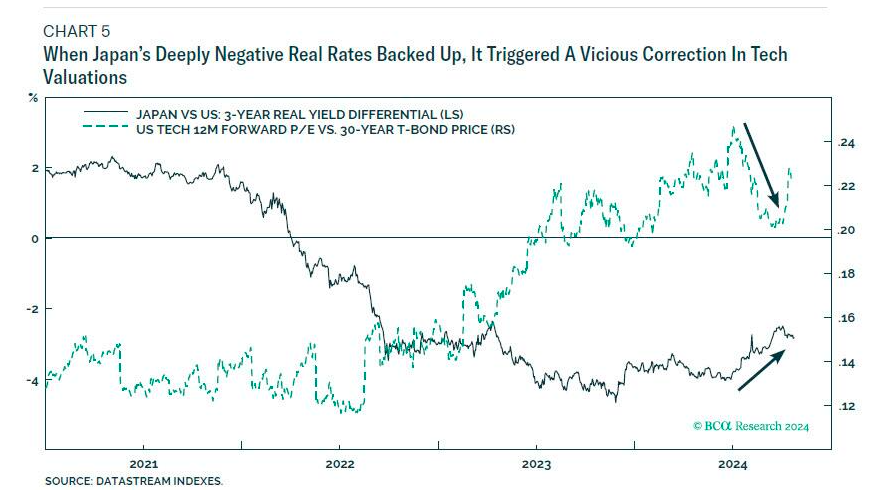

Joshi表示,更多的證據出現在了今年7月底和8月初——當日本的負實際利率大幅回升時,引發了科技股估值的惡性調整。

注:綠線為科技技遠期市盈率 黑線為日美3年期實際利率差

注:綠線為科技技遠期市盈率 黑線為日美3年期實際利率差Joshi認為,當時日本相對於美國的負實際利率回升有兩個原因。

首先,市場開始對日本央行退出零利率政策進行定價,而日本央行在7月31日的「鷹派」加息也證實了這一點(鑒於隨之而來的市場動蕩,日本央行此後收回了鷹派言論)。

其次,8月2日公佈的美國就業報告表現疲軟,市場開始預期美聯儲會積極降息。

Joshi表示,日本央行的加息預期與美聯儲的激進降息預期相結合,導致日本相對於美國的實際利率急劇上升,尤其是在利率曲線的短端。 結果,不僅是日本市場,就連美國科技股也遭受了重創。

而10月以來的市場情況則從另一方向同樣證明瞭這一點。

在10月4日強勁的美國9月非農就業報告公佈后,隨著美聯儲降息預期的減弱,美債價格持續下跌。 但這一次看似矛盾的是,美國科技股的估值卻重新膨脹。

Joshi認為,原因其實與8月2日美國就業報告之後的情況如出一轍——日本相對於美國的實際利率負值再度加深,這重新刺激了以日元融資為來源的資金,流入了美國科技行業。

當極端狀況不可持續 人們應怎麼做?

Joshi表示,「如果孤立地看,上述每一項證據都可能是間接的,但如果綜合起來看,這些證據就變得非常有力——日本相對於美國的嚴重負實際利率,助長了美國科技股估值的急劇膨脹。 國際清算銀行9月發佈的一份報告其實也支援了這一論點,即(日元套利交易)潛在的脆弱性依然存在。 」

那麼,當不可持續的極端情況不再能持續時,投資者應該怎麼辦呢?

Joshi給出了三個投資脈絡:

首先,如果相對於美國的日本負實際利率是不可持續的,那麼日元疲軟也是不可持續的。 這意味著日元還有很大的上漲空間。

其次,鑒於日元與美國科技股估值之間近乎完美的負相關關係,日元多頭頭寸其實為美國科技股的疲軟提供了絕佳的對沖工具。 (注意:這裡的因果關係可能是雙向的。 既有可能像7月和8月時那樣,由於日本相對美國的實際利率開始抬升,日元隨之走強,推動美國科技股估值下降; 也有可能會因圍繞人工智慧的炒作和希望破滅,導致那些以日元融資並對美國科技股進行的槓桿投資解除,從而反過來助力日元走強。 )

第三,相對於美國科技股(納斯達克指數)而言,不妨可以超配美國小盤股(羅素2000指數)。

最後,Joshi重申稱,本輪牛市的最大風險不是美國經濟衰退,而是日本相對於美國的深度負實際利率的終結。 恰恰是這種負實際利率的差異,造成了美國科技股估值在2022年後的急劇膨脹。