2025年07月21日 07:51 智通財經APP

資料來源:新浪財經

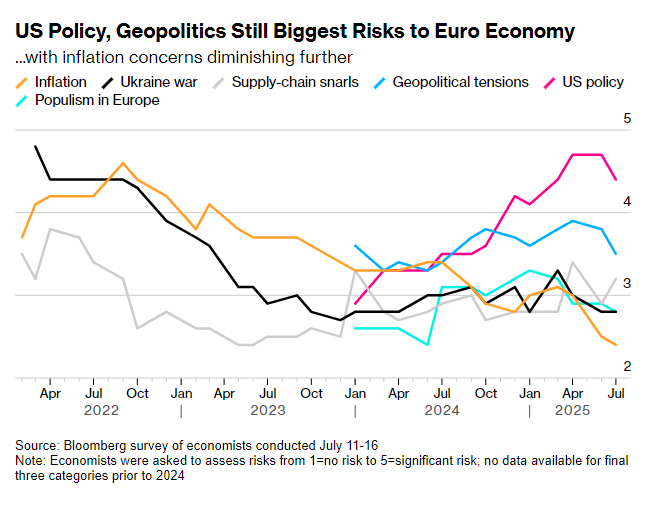

儘管面臨美國總統特朗普關稅政策帶來的經濟風險,歐洲央行仍可能在本周選擇按兵不動,將潛在的降息舉措留待日後。

在週四(即為期七周的夏季休會期前的最後一次決策會議)上,政策制定者們很可能維持利率在2%不變,將對特朗普30%威脅性關稅的回應推遲到政策落地且影響可評估之時。

鑒於多數官員即將開啟長假,重申通脹已達目標水準,並將經濟前景的研判推遲至9月10-11日會議前發佈新季度預測時,這似乎成為了穩妥之選。

但決策者們心知肚明:危機正在暗涌。 除關稅隱憂外,歐元走強正在壓制物價前景,出口商恐將面臨更大壓力。 與此同時,法國因膨脹的公共財政可能再度引爆政治危機。

在此背景下,即便歐洲央行管理委員會仍堅持「逐次會議決策」的既定方針,其內部或已悄然形成共識:9月降息概率正在上升。 摩根士丹利經濟學家在題為《Ready for the Beach》的預測中指出,行長拉加德在週四的新聞發佈會開場聲明中,很可能會重申經濟增長風險“傾向下行”。

Bloomberg Economics歐元區高級經濟學家David Powell表示:“我們預計管理委員會在7月24日會議後的措辭將與6月類似,為未來進一步降息敞開大門,但不會做出承諾。 ”

未來一周的經濟報告將為他們的審議提供依據。 這些報告包括:歐洲央行自身的銀行信貸調查(週二發佈)、消費者信心指數(週三發佈),以及來自歐元區和其他主要經濟體的採購經理人指數(PMI)(週四發佈,恰在歐洲央行議息結果公佈前數小時)。

其他關鍵指標,如德國備受關注的Ifo商業景氣指數和義大利經濟情緒指數,將於週五發佈。

另外,歐盟特使最早將於本周會晤,籌劃應對特朗普「無協定」情境的預案。 隨著8月1日最後期限臨近,美方的關稅立場日趨強硬。 雖然各方仍希望推動談判在截止日前取得突破,但據知情人士透露,上周華盛頓會談后仍未取得持續進展,未來兩周談判將繼續進行。

在其他地區,從日本到巴西的通脹數據以及英國央行行長的證詞,將是投資者關注的重點。

美加地區

美國經濟數據日程相對清淡,重點關注兩份房市報告。 週三,全美房地產經紀人協會(NAR)的6月數據預計將顯示,二手房銷售連續第三個月幾無變化。 合同成交年率一直徘徊在400萬套左右,略高於去年水準(去年為2010年以來最弱水準)。

與此同時,經濟學家預計週四的政府報告將顯示,6月新房銷售在經歷了自2022年以來最大單月跌幅后略有回升。 近兩年的大部分時間里,新房簽約速度基本呈橫盤趨勢。

由於抵押貸款利率高企和負擔能力受限使許多潛在買家望而卻步,房市一直難以獲得增長動力。

其他報告包括:週四先行發佈的標普全球7月製造業和服務業調查,以及周五發佈的6月耐用品訂單數據等。

美聯儲政策制定者們在7月29日至30日會議前處於靜默期,不過主席鮑威爾將於週二在一個聚焦大型銀行資本框架的會議上致開幕詞。

與此同時,市場將關注特朗普持續施壓美聯儲降息行動的任何新動向。

加拿大方面,該國央行第二季度商業和消費者調查將提供有關通脹預期和投資計劃的新洞見。

5月零售數據和6月的初步估計值可能顯示銷售下滑,因消費者在年初關稅推動下的汽車搶購潮後有所退縮。 聯邦政府的兩份財政監測報告可能會包含迄今徵收的報復性關稅收入的更多細節。

亞洲地區

亞洲數據將提供廣泛的經濟信號:從韓國貿易數據到日本、新加坡和紐西蘭的通脹指標。 這些數據有助於釐清該地區經濟體如何應對貿易相關不確定性。

韓國週一將發佈20日貿易數據(7月出口先行指標),隨後是週三的消費者信心指數以及本周內的零售銷售數據,在韓國央行本月維持利率不變后,這些數據可反映家庭狀況。

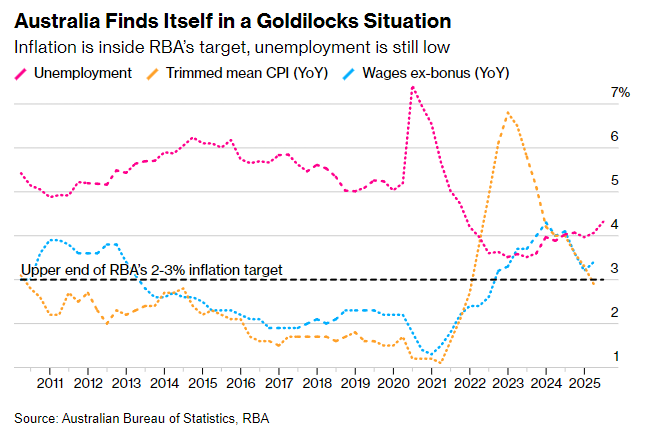

澳大利亞週二將公佈央行7月政策會議紀要(當時維持3.85%利率的決定令市場意外),紀要可能更清晰地揭示政策制定者距離重啟寬鬆週期有多近。 澳洲聯儲主席布洛克將於周四發表講話。

印度的7月PMI數據定於周四發佈,將顯示製造業和服務業活動的韌性。 日本週五將公佈東京CPI、百貨銷售和工廠活動等全套數據,通脹讀數將為國家物價趨勢提供早期指引,而其他數據有助於評估內需和生產的支撐力度。

紐西蘭週一報告第二季度通脹數據,新加坡週三發佈物價指標,週五發佈工業產值數據。 泰國當周將公佈汽車銷售和海關貿易平衡數據。

與此同時,投資者將關注日本選舉的後續影響。 出口民調顯示,執政聯盟將失去參議院多數席位,這一結果將進一步削弱處境艱難的首相石破茂的領導力,並可能擾亂市場。

歐洲、中東、非洲地區

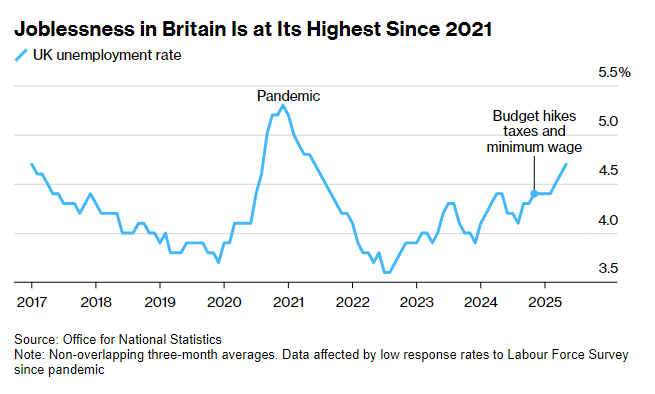

英國將於周二發佈公共財政數據,此時其經濟困境和財政狀況備受關注。 鑒於失業率處於四年高位且增長乏力,週四的PMI數據和週五的零售銷售數據也可能吸引注意力。

英國央行行長貝利及其同僚週二就金融穩定性向議員作證時,英國面臨的市場壓力可能成為一個議題。 他們本月早些時候關於此事的報告強調,英國債券面臨被高槓桿對沖基金被迫拋售浪潮衝擊的風險。

其他地區的亮點還包括消費者價格數據。 週三的南非數據可能顯示,由於肉類價格上漲,6月通脹率從5月的2.8%加速至3.1%。 冰島的同類數據將於次日發佈。

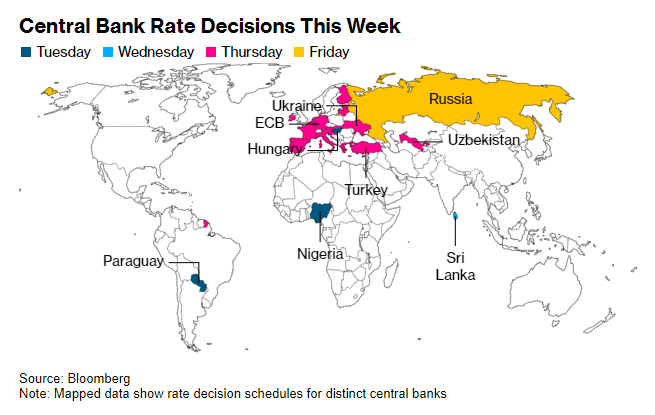

除歐洲央行外,更廣泛地區還安排了其他利率決策會議:

奈及利亞政策制定者週二很可能連續第三次會議維持關鍵利率在27.5%不變。 目前通脹率高達22.2%,且核心通脹和食品價格增長均已再次開始加速;

儘管經濟疲軟,但鑒於6月通脹加速,匈牙利央行預計同日將連續第十個月維持借貸成本不變;

烏克蘭央行將於兩天后(週四)決定政策。 自3月加息以來,基輔官員一直將主要利率維持在15.5%;

土耳其政策制定者預計將在周四恢復降息(此前在3月因政治動蕩而逆轉了政策方向)。 預計央行會將關鍵利率從46%下調至43.5%;

俄羅斯央行已暗示,政策制定者週五開會時很可能會降低借貸成本,降幅可能超過6月宣佈的100個基點(那次降息使關鍵利率從創紀錄的21%降至20%)。

拉美地區

阿根廷週一將發佈5月GDP替代指標數據。 4月經濟活動環比跳升1.9%,同比躍升7.7%,因總統米萊放鬆了部分外匯管制,這是其與國際貨幣基金組織(IMF)200億美元協定的一部分。 上月接受一項調查的分析師上調了對阿根廷第二和第三季度產出的同比預測,分別至8%和4.2%。

墨西哥作為拉美第二大經濟體,將在周中佔據舞臺中心,發佈經濟活動數據和月中消費者物價報告。 周二公佈的5月GDP替代指標數據緊隨4月優於預期的數據之後,此前該國經濟在年初曾瀕臨技術性衰退。 然而,多重逆風(尤其是美國的關稅和貿易政策)的擴散,使許多分析師預測第二季度將出現淺度萎縮。

在一系列令人不安的高通脹讀數之後,墨西哥6月通脹數據因供應衝擊緩解而小幅回落。 在溫和反通脹預期的背景下,央行已暗示可能會放慢其寬鬆週期的步伐。

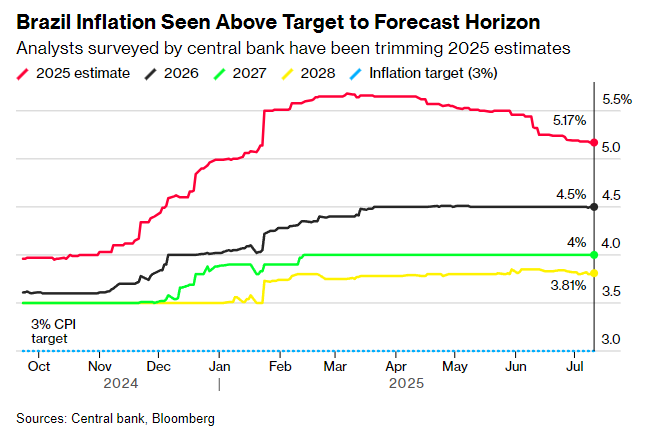

巴西的月中通脹報告將為本周收官,在近二十年來最高借貸成本的重壓下,該數據很可能連續第三次錄得較低讀數。 2025年的通脹預期已開始下降,但在預測期內仍高於央行目標。