2026年03月29日 09:45 市場訊息

資料來源:新浪財經

新債王:進入「保全資本」模式,風險倉位元已砍到「歷史最低」,「美聯儲加息、美國衰退、美債軟違約」都有可能

(來源:invest wallstreet)

岡拉克警告:長達40年的美債收益率下降週期已經終結;隨著美國債務逼近40萬億美元,長端利率在衰退中亦將上升,美國甚至面臨強制修改國債票息的「軟違約」重組風險。其建議:拋空美股轉移至新興股票市場,分散配置短期固收、現金與大宗商品,等待泡沫破裂後的入場時機。

華爾街見聞

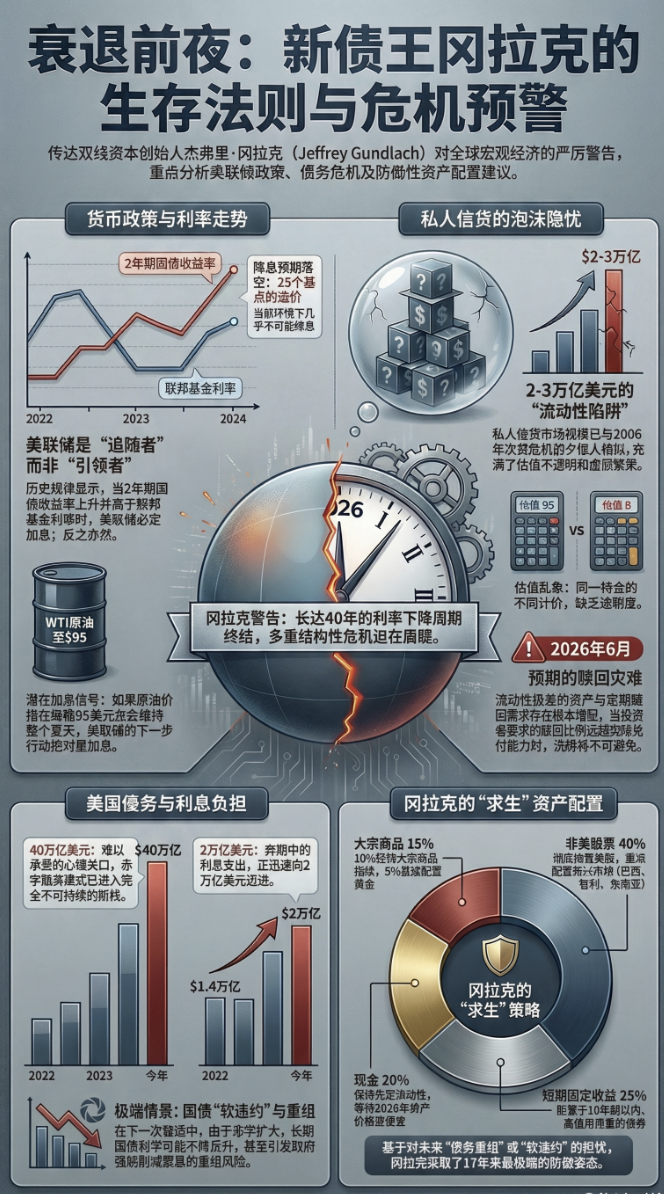

雙線資本(DoubleLine Capital)創始人兼首席執行官、「新債王」傑佛瑞·岡拉克(Jeffrey Gundlach)在最新深度訪談中發出嚴厲警告:美國長達40年的利率下降週期已經終結,巨額債務正將經濟推向不可持續的邊緣,而狂熱的私人信貸市場正如同2006年的次貸危機一樣,醞釀著巨大的流動性災難。

3月27日,在由知名財經主持人朱麗亞(Julia)主持的一場深度對話訪談中,雙線資本創始人兼CEO傑佛瑞·岡拉克就全球宏觀經濟、美聯儲貨幣政策路徑、私人信貸風險以及未來的資產配置方向發表了極具衝擊力的觀點。

作為華爾街最具影響力的固定收益投資者之一,岡拉克在長達數小時的對談中明確表示,當前金融環境的風險正在明顯積聚。他不僅顛覆了市場對美聯儲「即將降息」的共識預期,更提出美國國債在未來可能面臨「重組」或「軟違約」的極端情景。

「因為我們背負的債務負擔,以及我們目前通過2萬億美元赤字為政府融資的方式,這是完全不可持續的。如果某件事是不可持續的,那它就必須停止。」岡拉克在開場時便定下了極度審慎的基調。

美聯儲沒有秘密,下一步行動不僅不降息反而將是「加息」

針對當前市場對美聯儲年內降息的狂熱預期,岡拉克潑下了一盆冷水。他直言不諱地指出,美聯儲從來都不是利率的引領者,而是跟隨者。

「我認為我們應該取消美聯儲,直接用兩年期國債收益率作為短期利率。」 岡拉克犀利地指出,如果將過去30年的聯邦基金利率和兩年期國債收益率進行對比,規律顯而易見:當兩年期國債收益率上升並高於聯邦基金利率時,美聯儲必定加息;反之亦然。

他詳細解釋了近期的市場博弈:

「就在美聯儲宣佈維持利率不變之前,所有人都在說‘美聯儲今年會降息兩次’。我說,不,他們不會。兩年期國債收益率高於聯邦基金利率。在聯邦基金利率現在所處的位置,以及兩年期國債收益率比聯邦基金利率上限高出25多個基點的情況下,你不可能看到聯邦基金利率下降。」

岡拉克預測,如果原油價格維持在高位(例如WTI原油在每桶95美元左右並持續整個夏天),「美聯儲絕對肯定會加息。你會越來越多地聽到,這已經開始了。也許美聯儲的下一步行動是加息。」

私人信貸:一場重演2006年次貸危機的「徹頭徹尾的災難」

在談及當前華爾街最炙手可熱的資產類別——私人信貸時,岡拉克使用了全場最嚴厲的措辭,將其與導致2008年全球金融危機的次貸市場直接對標。

「去年,去年我告訴人們,我感覺自己身處2006年,有著所有的泡沫。」岡拉克表示,目前兩到三萬億美元的私人信貸市場規模,與2006年步入全球金融危機前的次貸市場規模「驚人地相似」。

他徹底撕開了私人信貸「低波動、高收益」的偽裝,直指其估值完全是不透明的虛假繁榮。他分享了一個令人震驚的行業內幕:

「有一位元非常大的保險公司客戶,他們有八位元管理人持有完全相同的頭寸。同樣的持倉,一個按95估值,一個按8估值。」

岡拉克指出,私人信貸的本質是將流動性極差的資產包裝給需要定期贖回的投資者,這種根本性的錯配註定會崩盤。他預警稱:

「當你要求贖回14%,他們只給了你5%時,你接下來要做的就是要求贖回40%。2026年6月,你會看到一些相當瘋狂的贖回請求。 私人信貸必須經歷一次重大的洗牌。」

資本保值至上:拋售美國資產,重倉新興市場與黃金

基於對長期利率上升和信貸危機的擔憂,雙線資本目前的風險敞口已降至其成立17年來的最低點。岡拉克明確表示,時代已經變了,「我們已經離開了充滿抱負的世界,離開了炒作的世界」,資本保值現在是第一要務。

面對市淨率已是世界其他地區兩倍多的標普500指數,岡拉克給出了一個極具顛覆性的「異類」資產配置建議:徹底拋棄美國股票。

40%投資於非美股票: 「我一直在建議美國投資者,他們應該持有的股票應該是100%的非美股票,尤其是以當地貨幣計價的新興市場股票。比如巴西、智利和東南亞。」

25%投資於短期固收: 全部配置於期限在十年以內、信用品質較高的債券。

15%投資于大宗商品: 其中10%掛鉤彭博大宗商品指數,5%直接配置黃金。

20%持有現金: 等待2026年資產價格變得更便宜時再出手。

對於黃金,岡拉克極其看好:

「黃金是真正的貨幣。央行將成為黃金需求持續的巨大來源……黃金不再是生存主義者、古怪的瘋狂投機者的東西了。它是一個真正的資產類別。」

終局推演:40萬億債務壓頂,美債或面臨「直接降息」重組

對於宏觀大局的最深層擔憂,岡拉克將其歸結為美國日益膨脹的債務黑洞。目前美國國家債務已達39萬億美元,岡拉克認為,「當它達到40萬億美元時,這可能成為一個心理關口。」

他打破了市場長期以來的慣性思維——即經濟衰退會導致利率下降。岡拉克警告,在下一次衰退中,由於赤字將急劇擴大,長期國債利率不但不會下降,反而會上升。目前美國財政部每年支付的利息已達1.4萬億美元,「正走向2萬億美元的利息支出方向」。

同時在問及衰退的可能性時,他指出:

「我當然認為,當權者宣佈衰退在2026年的某個時間開始的可能性很大。我會給至少50%的概率。」

如果長期利率升至6%左右,利息支出將徹底引爆。岡拉克推演了兩種解決這一危機的終局途徑:通脹貶值或軟性違約(債務重組)。

更令人震驚的是,他認為美國政府強制修改國債規則、直接降低票息的可能性遠超市場預期。

「我認為投資者需要考慮這樣一種想法:美國國債的信用worthiness(信用資質)可能會出問題。人們不喜歡聽這個。他們認為這個想法太激進了。」

為了規避這種「降息」重組風險,岡拉克的團隊已經採取了極端防禦措施:拋空所有長期國債,並將必須持有的國債全部換成同期限內票息最低(如1.5%)的債券,以防止高息國債(如6%)被政府強制削減票息而導致本金暴跌。

在訪談最後,岡拉克預言美國制度的「重組」或大型「重置」(即第四次轉折)將在2030年左右發生。在此之前,他的策略只有四個字:「等待絕佳的機會。」