來源:華爾街見聞 韓旭陽

在這場黑田東彥的“告別秀”上,日本央行預計按兵不動,堅持現有的貨幣政策,將政策調整的決定權留給新任行長植田和男及其領導團隊。

3月10日週五,日本央行公佈利率決議,隨後日本央行行長黑田東彥召開貨幣政策新聞發佈會。值得注意的是,這也是黑田東彥和副行長雨宮正佳任期內的最後一次會議。

週四,日本眾議院正式投票通過了對植田和男成為新任日本央行行長的提名,預計參議院也將於週五通過該提名。在植田和男上任後,黑田東彥的第二個五年任期將於4月8日結束。

市場普遍預計,日本央行將在此次會議上按兵不動,堅持現有的貨幣政策,將政策調整的決定權留給新任行長植田和男及其領導團隊。

但日本央行自2016年啟動的YCC(殖利率曲線控制)政策,預計將在不久後就走向終結。一場潛在的風暴仍在醞釀之中。

為什麼堅持YCC是普遍共識?

根據媒體對經濟學家的調查,幾乎沒有經濟學家預計此次會議上日本央行會出現任何政策變化。

機構給出的理由大致有如下四點:

1.政策調整將加劇市場波動,以及日本央行信譽的潛在下降;2.去年12月調整的作用不大,甚至還適得其反;3.3月底本財年之前調整不利於企業會計核算;4.近期通膨預期並沒有上升,沒有調整的必要性。

具體來看,巴克萊認為,如果日本央行像去年12月一樣意外擴大YCC的波動區間,會加劇日本長期殖利率上升的風險,並加速日元升值,以及日本國債和外匯市場的波動。由於那次的政策調整未能抑制YCC的副作用,再進行類似的調整可能會產生同樣的結果。

從長期來看,在沒有對經濟基本面進行充分評估的情況下,政策調整可能會加劇日本央行政策反應功能的不確定性,導致貨幣政策的可信度下降。此外,如果在本週的會議上進行政策調整,可能會限制植田和兩位副行長4月開始實施新貨幣政策決定時的發揮空間。

摩根士丹利(92.2, -3.70, -3.86%)認為,在此次會議上日本央行意外進行政策調整的可能性只有20%。如果日本央行在此次會議上做出調整,預計不會取消YCC政策或縮短目標期限,而是更有可能將10年期日本國債殖利率波動區間擴大至1%,以改善市場功能。

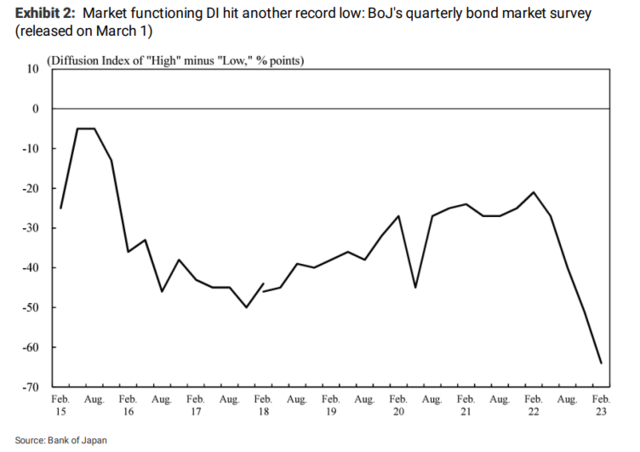

大摩指出,儘管日本央行在去年12月意外進行政策調整,試圖改善債券市場的功能,但3月1日公佈的季度債券市場調查結果顯示,日本債券市場的功能並沒有任何改善。事實上,債券市場功能指標DI還創下了歷史新低。

大摩認為,如果在本財政年度結束之前突然調整長期利率,導致利率暫時過高,有可能會對企業會計方法產生影響,不利於企業收益的核算。另外,去年12月的YCC調整已經降低了日元匯率跌破150的尾部風險,政府官員對日元當前的水平似乎是滿意的。

大摩還表示,在當前日本CPI同比漲幅超過4%的情況下突然進行調整,可能會被市場誤解為日本央行為應對通膨上升而努力實現政策正常化。

瑞銀(20.93, -0.46, -2.15%)也認為,由於本財政年度(3月底)即將結束,調整YCC的阻礙很大。一方面外匯和利率的大幅變動,會使許多保險公司和銀行,尤其是地區性銀行,在毫無準備的情況下蒙受損失,非金融公司也不會願意承擔這樣的不確定性;另一方面,通膨預期從去年底以來並沒有進一步上升,日本央行這次也沒有充分的理由讓殖利率上升。

瑞銀還表示,植田可能更傾向於修改YCC而不是放棄它,比如將YCC波動區間擴大到75個基點或100個基點。他可能會認為,潛在的通膨已經上升,所以即使允許名義殖利率提高一定程度,如25個基點或50個基點,也可以減少寬鬆的程度。

如果黑田東彥在此次會議上決定做出貨幣政策的重大改變,他也將打破以往日本央行行長形成的慣例:自1998年日本央行開始定期發佈政策聲明以來,黑田東彥之前的四位行長都沒有在最後一次會議上做出過政策調整。

新行長植田怎麼看待日本的貨幣政策?

上月,植田和男經歷了兩輪央行行長提名確認聽證會,他一再表示支援當前寬鬆的貨幣政策:

刺激計劃確實產生了各種副作用,但日本央行目前的政策是實現2%可持續通膨的必要和適當手段。

不過植田補充稱,對於日本央行如何退出大規模刺激計劃,他確實有一些想法,並對全面審查其政策框架持開放態度。日本央行4月份的最新季度預測也會提供一些線索,說明新任日本央行的高級官員如何看待通膨持續達到2%目標的可能性——這是退出超低利率政策框架的先決條件。

植田目前面臨著來自日本執政自民黨中“安倍派系”的巨大壓力,該派系反對退出“安倍經濟學”的促增長政策,包括黑田東彥的大規模貨幣刺激措施。

分析人士認為,日本首相岸田文雄非常希望有人能發出放棄黑田東彥的超寬鬆貨幣政策的訊號,這是“安倍經濟學”刺激政策的關鍵組成部分,但由於未能廣泛分配財富,這些政策在公眾中非常不受歡迎。

岸田文雄對植田的任命表明,他希望日本央行逐步取消安倍經濟學的遺留政策,跟隨全球邁向貨幣政策正常化。

YCC何時出現調整?

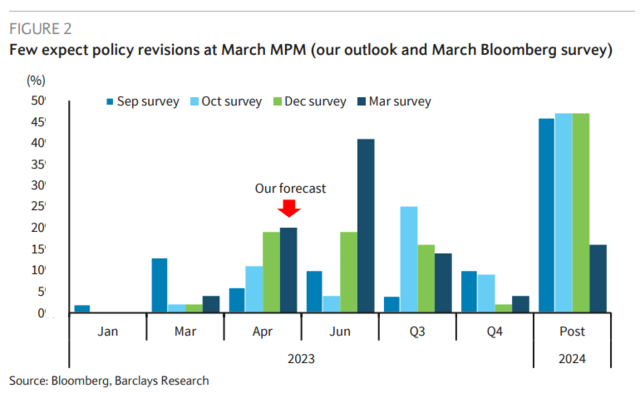

媒體的民意調查顯示,26名受訪者中有14人預計日本央行將在今年結束YCC,其中8人投票支援4月至6月,4人投票支援7月至9月,2人投票支援10月至12月。

機構對YCC調整時間的預期普遍在今年夏季:摩根士丹利的基本假設是在今年7月左右,而瑞銀預計日本央行將在6月或7月的政策會議上結束當前的“YCC QQE”政策框架。

而巴克萊認為,日本央行將在4月的會議上(即新任行長植田和男上任後)進行YCC的調整,根據市場利率的上行壓力逐漸或突然縮窄YCC目標區間,同時取消負利率政策,恢復零利率政策。

市場關注的一個焦點是,日本央行是否會利用本週的會議對政策進行全面評估,這是過去政策調整的前兆。在一定程度上,為了讓日本央行在新任行長的領導下自由決定政策,巴克萊認為,日本央行可能不會在此次會議上要求進行全面評估,而是等待新行長在新財年開始時、也就是在4月份的會議上做出評估。

未來還將有什麼樣的政策變化?

巴克萊預計,日本央行將從2024年年中開始逐步提高政策利率。YCC結束後,將被零利率政策或溫和的負利率政策,以及前瞻性指引所取代,以抑制市場對加息的預期。

上週,日本央行的中立成員中川順子和鷹派成員高田創分別發表了講話,兩人似乎都支援堅持目前的貨幣寬鬆政策。隨著植田和男領導的新團隊上任,“再通膨主義”成員的影響力將逐漸下降,並轉向更為中性的平衡。

瑞銀預計,YCC結束後,日本的政策框架將轉為“長期低利率,以及靈活的QQE”(Low-for-long with flexible QQE)。

“長期低利率”(Low for long)意味著日本央行承諾維持目前-0.1%的政策利率,並提供前瞻性指引,表明該政策將持續到日本央行有信心實現可持續的2%通膨;“靈活的QQE”(Flexible QQE)是指日本央行維持資產購買計劃,在必要時購買債券、ETF和日本REITs,但不事先承諾時間、數量和條件。

如果債券市場壓力不斷加劇,到達不可接受的水平,植田和男才會判斷結束當前的YCC是合適的。瑞銀認為,在6月或7月的政策決定之後,10年期日本國債殖利率目標將從目前的0.5%上升50個基點至1%。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。