原油定價權生變:1970年代再現?

來源:華爾街見聞 卜淑情

第四次石油危機正在醞釀。

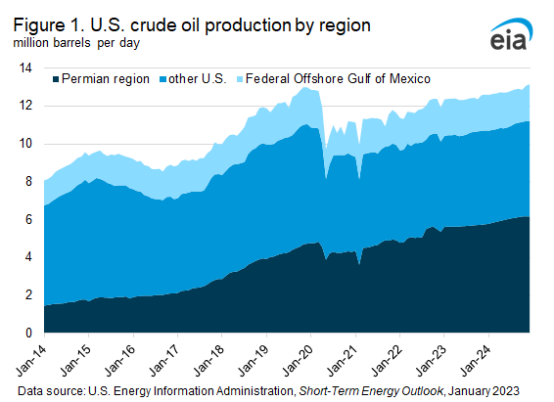

2010年以來,美國憑藉水力壓裂法這一革命性開採技術,使國內頁岩油產量實現了歷史性飛躍,一舉躍升為全球最大石油生產國,在國際原油定價方面與中東分庭抗禮。

但十三年後的今天,美國頁岩油產量增長已盡顯疲態。

根據美國能源資訊署(EIA)的最新估計,4月美國頁岩油產量預計將增加68000桶/日,雖然產量繼續增長,但增速將創下2022年12月以來的最小紀錄。與此同時,有超級油田之稱的美國最大頁岩油田二疊紀盆地石油產量預計增長26000桶/日,也是自去年12月以來的最小增幅。

產量增長疲軟的背後,一部分是經濟堪憂的前景下頁岩油生產商們不願意增產,但也有一部分是油井產能增長乏力。

種種跡象表明,二疊紀盆地原油產能將見頂,優質油井不僅在數量上快速萎縮,其產量也正在下滑。而早在去年就有報導稱,如果各公司恢復疫情前的高速鑽探速度,美國最好的頁岩油儲藏將在未來幾年內被耗盡。

2021年美國石油總產量中有超過三分之二是頁岩油,如此巨大的佔比意味著,頁岩油產能見頂將對美國石油供應造成不小威脅。

分析人士擔心,美國可能會丟掉它在全球石油供應格局中的主導地位,屆時,OPEC重新奪回國際原油定價權,1970年代的石油危機捲土重來。

二疊紀盆地產量見頂,美國原油最大引擎熄火?

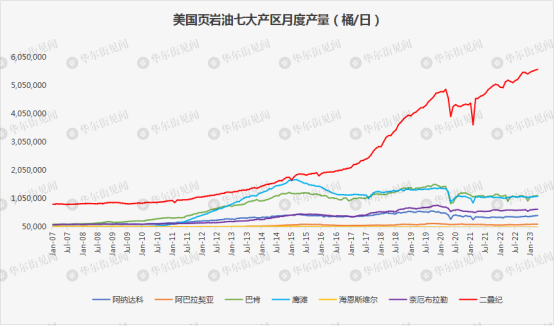

美國頁岩油產量由七大主力盆地支撐,其中,以橫跨德克薩斯州和新墨西哥州的二疊紀盆地為首。

得益於開採技術革命帶來的低開採成本,二疊紀盆地原油產量自2007年開始加速增長,2022年末原油產量佔七大主力盆地的61%,約佔美國原油產量的三分之一。

根據EIA年初發佈的預測,2023年二疊紀盆地原油日產(7.12, 0.01, 0.14%)量將達到570萬桶,佔美國原油日產量1240萬桶的46%。今年原油產量的增長大部分將來自二疊紀盆地。

可以說,二疊紀盆地撐起了美國原油的半邊天,對於美國成為全球最大石油生產國功不可沒。

然而,這種繁榮即將成為明日黃花。

美國最大頁岩油生產商先鋒自然資源(195.34, 8.45, 4.52%)首席執行官Scott Sheffield在接受媒體採訪時表示:

二疊紀盆地的石油產量將在未來五到六年內達到峰值。

與此同時,鷹灘、阿巴拉契亞、奈厄布拉勒等其他六大產區仍處於“躺平”模式,日產量甚至沒恢復到疫情爆發前的水平。

主力產區增長乏力,即使不意味著美國原油生產增長的最大引擎熄火,至少可能會像Sheffield說得那樣,不會像過去那樣擁有巨大的增長動力。

投資者不願增產

產量增長放緩的幕後主要推手是投資人。

在能源的新舊交替之際,投資者擔心眼下石油市場的火爆可能只是“迴光返照”,因此不斷向企業施壓,要求削減支出,限制產能,以維持高油價。

華爾街見聞此前文章提及,美國原油公司去年在股票回購和股息上的支出超過了資本項目支出,為2012年來首次。26家原油公司總計回購和分紅1280億美元。

今年1月份,美國公司累計公告股票回購總額達1320億美元,為歷年1月最高值,能源巨頭雪佛龍(159.31, 4.73, 3.06%)承諾出資750億美元用於回購,僅一家公司就佔了一半多。

由於投資人不願意增產,即使在去年俄烏衝突全球石油價格飆升的情況下,美國全年頁岩油產量的增速卻只有2017-2019年鼎盛時期年均增速的三分之一,遠低於疫情前的水平。

EIA的資料則顯示,去年美國原油產量增速僅為多數預期的一半,而今年的生產增速預計與去年持平。

優質油井熄火新油井難以為繼

投資人不想增產是主觀上的原因,資源衰竭則是客觀上的原因。

說到這裡,就不得不提頁岩油井的一個致命缺陷——短命。

與常規油田相比,頁岩油井的生產週期更短,單井有效壽命只有3-5年。

據中信期貨此前測算:美國頁岩油一般在開始生產1-3個月後達到其產量巔峰,隨後產量下滑; 一年後單井產量衰減60%-70%;第二年再衰減30%-40%; 第三至第五年每年再衰減25%-30%;五年後基本進入低產期。

經歷了十多年的瘋狂鑽探,美國大部分優質頁岩油田正快速邁向枯竭。

根據分析公司FLOW Partners lLC的資料,去年二疊紀盆地特拉華部分最優質的10%油井的石油產量比2017年最優質的油井平均低15%。

與此同時,分析機構NoviLabs的資料顯示,平均每口油井的產量比前一年下降了6%。

高管們則表示,如果不能再發現優質的油井,或者開採技術不能取得進展,隨著現有庫存耗盡,生產商將被迫去開採低品質的油井,而這需要更高的油價來刺激投資。

具體來看,石油巨頭雪佛龍、CVX、戴文能源和其他一些將二疊紀盆地視為未來計劃核心的公司,去年優質油井的原油產量均低於前一年。

雪佛龍是二疊紀盆地的最大地主,它在德州Culberson縣鑽探的油井中,新油井產能與老的優質油井相比出現下滑。

根據FLOW估計,雪佛龍去年在Culberson投入營運的油井,平均產量比2018年開始生產的油井減少42%。

而根據NoviLabs的資料,雪佛龍去年在特拉華產油區投產的油井中,排名前10%的油井的產量比前一年平均低25%。

雪佛龍高管近期表示,公司未能完成特拉華盆地的石油生產目標,理由是枯竭率高於預期。他們表示,雪佛龍計劃調整其在二疊紀盆地的生產,並將部分鑽探活動轉移到新墨西哥州,瞄準產能更高的地區。

早在去年年底就有報導稱,二疊紀盆地超過三分之二的優質土地已經被鑽探,加上新油井產量下滑,生產商正在往更深的地方鑽探。

雪佛龍公司首席執行官Mike Wirth近期說,雖然二疊紀盆地仍有一些尚未開發的地區,但美國頁岩油產業十年前的生產增速和鑽探活動“不太可能重現”。

雪佛龍計劃到2025年將二疊紀盆地石油產量提高到100萬桶/日,但到2030年前產量將在120萬桶/日的水平見頂。

戴文能源在一個名叫Boundary Raider的地區鑽探了一些特拉華盆地有史以來最高產的油井。

但據FLOW總裁Tom Loughrey說,2021年戴文能源平均每口油井9個月內的產量僅為16.7萬桶,比2020年同期的34.2萬桶下滑了一半以上。

Loughrey還說,戴文的中型油井正在穩定生產,但大型油井產量大幅下滑。

除此以外,投行Raymond James Financia在去年9月份的一份報告中估計,特拉華盆地的上市和私人企業擁有約7.2年的最佳開採時間,米德蘭盆地(二疊紀盆地的另一個主要組成部分)則不到8年。

重回1970年代?

上世紀七、八十年代全球爆發了兩次石油危機。

第一次石油危機期間(1973-1975年),阿拉伯國家聯合對美國等西方國家進行了石油制裁,原油價格由危機前的2.7美元/桶飆升至13美元/桶。

而在第二次危機期間(1978-1980年),石油輸出國伊朗原油產量大幅下滑,導致全球供應一度面臨500萬桶/天的缺口,國際油價一度飆升至41美元/桶。

可以說,上世紀70年代是OPEC對世界石油市場的影響力達到巔峰的時期。

為了打破OPEC對國際油價的主導權,西方發達國家開始在非OPEC地區大力開展石油勘探和開採活動,其中以美國領銜。

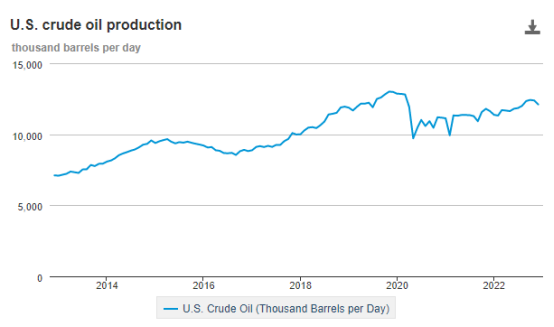

憑藉快速增長的頁岩油產量,美國於2018超過俄羅斯和沙烏地阿拉伯成為世界最大原油生產國。

截至疫情爆發前,美國原油產量已從十年前的720萬桶/日增加至1300萬桶/日。

美國可以通過快速調節產量應對OPEC政策,影響國際油價,因此被外界視為能與OPEC分庭抗禮的“機動產油國”(swing producer)。

如今美國頁岩油繁榮的消退,令頁岩油生產商對美國在國際原油供應格局中主導地位產生了擔憂。

在標普全球舉辦的CERAWeek會議上,康菲石油(99.71, 3.55, 3.69%)首席執行官Ryan Lance警告稱:“世界正在回到上世紀70年代和80年代的狀態,”OPEC將供應更多全球所需的石油。

Sheffield認為,未來25年裡,石油市場將由沙烏地阿拉伯、阿聯和科威特三個國家掌控。

德文能源(49.06, 2.06, 4.38%)的首席執行官Rick Muncrief也認為,隨著全球供應能力不斷減弱,石油供需平衡將收緊,油價可能會出現新一輪飆升。

目前布倫特原油在75美元附近徘徊,受全球經濟衰退的悲觀情緒影響,自去年5月的峰值已經跌去近40%。

但在供應緊張的背景下,多數分析預計油價將在未來幾年內反彈。

其中,最看好油價前景之一的大行高盛(317.28, 7.75, 2.50%)在最新的報告中預測,布倫特原油在未來12個月能達到94美元/桶,但由於全球經濟衰退風險加劇,高盛認為,油價在2024年下半年只能達到97美元/桶。

高盛現在預計OPEC只會在2024年第三季度增加產量。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。