財聯社3月30日訊(編輯 瀟湘)在經歷了最初矽谷銀行破產後的擠兌潮後,一波更為持久的存款外流風暴,可能即將接踵而至……

這是巴克萊高級固定收益策略師Joseph Abate在本週發佈的報告中的最新觀點。他認為,眼下有兩波明顯的資金外流,正給銀行的資產負債錶帶來壓力:

第一波自然與儲戶最初對銀行償付能力的擔憂有關,本月早些時候矽谷銀行的突然倒閉,令幾乎所有儲戶都大驚失色,擠兌潮也隨之上演。不過,Abate認為,這波浪潮很可能已經“即將結束”。

但眼下,真正的麻煩可能是來自第二波的存款外流潮——隨著銀行客戶意識到貨幣市場基金可以提供更高的利率,更多存款可能流向這一資金池……

Abate表示,矽谷銀行的破產危機可能已經讓公眾意識到目前的存款利率很低!

“最近有關存款安全的動盪可能喚醒了‘沉睡’的儲戶,並拉開了我們所認為的第二波存款外流的序幕,存款餘額將流入貨幣市場基金。直到本週前,儲戶似乎都很少關注自己的存款餘額高於存款保險上限(25萬美元)的無擔保風險。他們看起來在很大程度上也沒有意識到存款的利率之低,”Abate指出。

一對比嚇一跳?

事實上,早在矽谷銀行本月爆雷之前,Abate在2月份的一場播客活動中就談到了存款利率較低的問題。

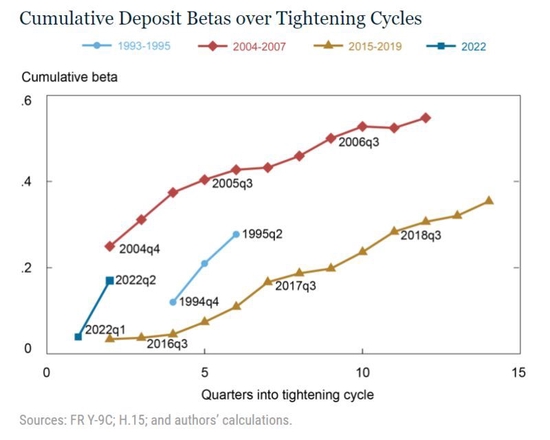

正如他當時指出的那樣,從歷史上看,在加息週期的早期階段,所謂的存款beta係數——即儲戶對存款利率相對於美國聯準會政策利率的敏感度往往很低。

一開始,儲戶並不會主動尋求更高的利率,銀行可以利用其特許經營權的力量賺取更大的淨息差。然而,隨著時間的推移,加息週期的延長,銀行最終也會開始提高利率,以爭奪更多存款。紐約聯準會去年11月的一項研究表明,在最近的週期中情況就是如此——進入加息週期越深,銀行存款利率越會跟著聯邦基金利率走。

而這一次,銀行可能會面臨雙重打擊。

Abate表示,他們的儲戶可能會尋求在貨幣市場上獲得更高的利率和安全感:

Abate指出,“不管迄今為止,儲戶繼續持有低收益存款的確切原因是什麼,我們都認為,他們已剛剛醒悟到,他們有能力在貨幣市場基金中獲得更多收益,而且這一次風險可能更小。畢竟,與銀行不同,貨幣基金的資產是非常短期的,因此在美國聯準會緊縮週期中,它們面臨的利率風險要小得多。”

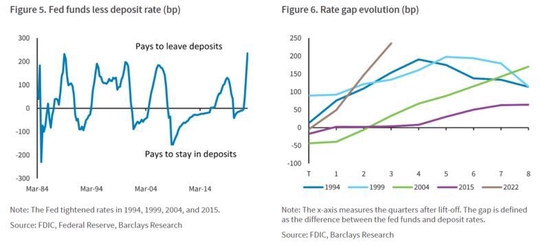

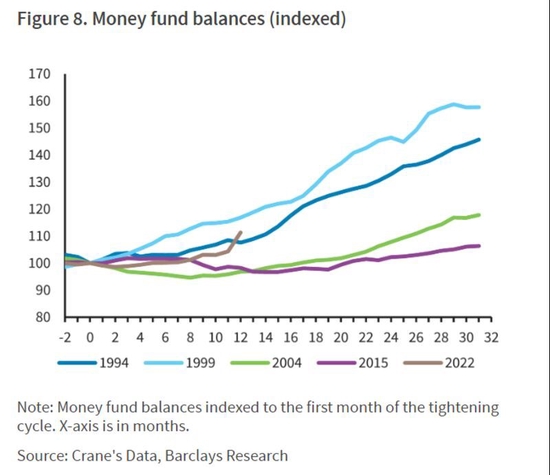

巴克萊在報告中羅列的圖表顯示,目前聯邦基金利率與銀行存款利率之間的差距,正處於歷史常態範圍的最闊端,並在本輪週期內迅速擴大,撤出存款資金的動機越來越強烈。

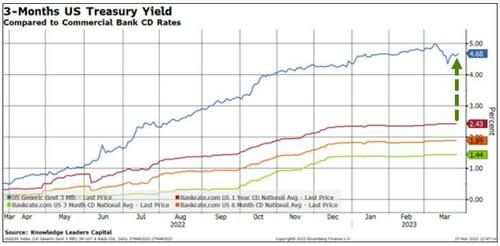

無獨有偶,業內人士本週披露的另一組對比也顯示,即便不投向貨幣市場基金,買入短期美債也是一個極佳的選擇。3個月美國國庫券殖利率與銀行存單之間存在著顯著的利率溢價。

後面還有更多危機?

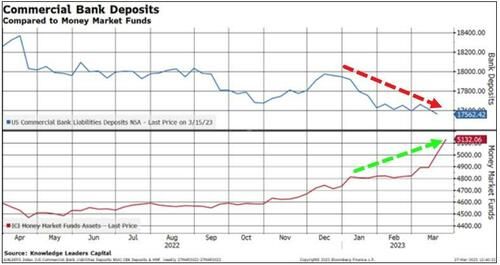

從近來披露的資料看,伴隨著銀行存款的下降,目前貨幣市場基金管理的資產確實正在大幅增加。截至上週的前一個月內,美國貨幣基金管理的資產規模飆升約3120億美元,達到創紀錄的5.132兆美元。

而從歷史對比來看,本輪週期中,貨幣基金的資金流入很可能才剛開始升溫。

Abate表示,“儲戶已經達到了將注意力轉向利率收益的門檻,第二波存款外流已經開始,我們預計銀行未來將更加積極地爭奪存款。”

那麼,既然巴克萊策略師Abate敏銳地提到了,銀行業可能面臨第二波存款外逃的風險,未來是否還會有更多的不確定風險呢?

還真有可能!

知名財經部落格網站FedNow隔夜還提到了一個許多人如今可能沒來得及關注到的風險點,那就是美國聯準會計劃在今年7推出的新款即時支付工具FedNow,美國聯準會將從4月起對此工具進行小範圍測試,開始對第一批參與者進行認證。

美國聯準會的新FedNow計劃將允許10,000家金融機構的銀行客戶,能夠在365天7*24小時全天候的基礎上即時將資金轉入和轉出銀行帳戶。這可能是自移動銀行和投資應用程式以來最大的創新,將讓客戶比以往任何時候都更容易轉移他們的資金。

TD Cowe(0.7746, 0.02, 3.29%)n分析師Jaret Seiberg在最近的一份報告中就表示,FedNow將代表消費者使用電子貨幣的方式發生重大變化。

但在眼下這個銀行業動盪的節骨眼,FedNow的出台也可能會加快提升儲戶從銀行帳戶取出資金,並將其轉移到更高收益的替代品的能力。隨著銀行面臨越來越大的壓力來遏制資金外流,這些趨勢可能會增加它們面臨的麻煩,特別是如果銀行需要被迫出售更多目前尚未實現損失的資產的話。