2023年10月04日14:16 媒體滾動

資料來源:新浪財經

每經記者蔡鼎 每經編輯蘭素英

「美債風暴」不僅沒有絲毫好轉的跡象,反而愈演愈烈。

美東時間10月3日(週二)早間,有著「全球資產定價之錨」之稱的10年期美債殖利率飆升至2007年新高,同時,30年期美債殖利率也攀升至4.874%的高位,同樣創2007年全球金融危機以來的新高。此外,對聯準會關鍵利率敏感的兩年期美債殖利率小幅升至5.129%。

更糟的是,不光是美債,其他主要已開發經濟體的基準公債殖利率也紛紛創下多年新高:北京時間10月4日(週三),德國10年期公債殖利率逼近3%,韓國10年期公債殖利率上破4.3%關口,均創2011年以來新高;日本20年期公債殖利率亦飆升至1.545%,創2014年1月以來新高。同時,日本10年利率交換漲至1%,觸及日本央行的有效利率上限…

聯準會官員近期一致認為利率將不得不在很長一段時間內保持高位(higher-for-longer)。目前期貨市場預計聯邦公開市場委員會(FOMC)將把目前的5.25%~5.50%的利率至少維持到明年年中,且最早要到2024年7月底的會議才會進入降息週期。一夕之間,全球投資人彷彿正在努力接受一個令人膽寒的事實:「高利時代」正捲土重來。

「長期高息」成共識,降息預期已延後至明年7月底

美東時間週二早晨公佈的數據顯示,美國8月JOLTs職缺錄得961萬人,遠超預期的881.5萬人,較前額的882.7萬人大幅增加。CNBC通報中稱,最新的職缺數據顯示勞動市場依然緊張,這為聯準會繼續升息亮了綠燈,市場也進一步猜測聯準會還沒有結束升息。

而在美東時間本週五早間(北京時間週五晚間),投資人也將迎來全市場矚目的美國9月非農就業報告。巴克萊資深美國經濟學家Jonathan Millar在發給記者的置評郵件中稱,「從每周初請失業金人數較低的數據來看,我們預計9月新增非農將為22.5萬人,平均時薪的環比漲幅將為0.3%,加上工作時間的成長將帶來非農就業收入的另一次穩定成長。同時,我們預期9月非農失業率將下降0.1個百分點至3.7% 。”

相關報導稱,無論聯準會是否選擇實施本輪週期中的第12次升息,投資人都開始認為,政策利率可能會無限期地維持在高位——長期美債殖利率的飆升就是明證。

聯準會短期內政策轉向的預期落空,也確實成為近期美債殖利率飆升的主要原因——在最近的公開演講中,聯準會政策制定者對今年年底是否需要再次升息存在明顯的分歧,但官員們一致認為利率將不得不在很長一段時間內保持高位(higher-for-longer)。

30年期美債殖利率飆升至2007年以來新高(圖片來源:彭博)

例如,聯準會理事鮑曼在當地時間本週一的演講中稱:「通膨仍然過高,我預計FOMC會進一步升息並在一段時間內將利率維持在限制性水平上,以及時將通脹回復到2%的目標,這可能是合適的。”

此外,聯準會負責監管的副主席巴爾同日也表示,市場對聯準會再次升息的關注並不那麼重要,重要的是要了解利率可能會在「一段時間內」保持在高位。此外,克利夫蘭聯邦儲備銀行行長梅斯特(註:非今年FOMC票委)也表示,“我們今年很可能需要再次加息,然後在高水平維持一段時間。 “

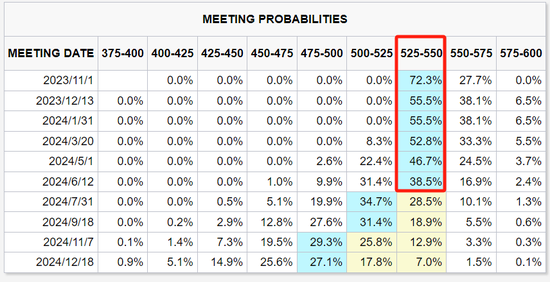

記者註意到,市場仍不確定FOMC何時以及是否還會進一步升息。在今年的剩餘時間裡,聯準會還將舉行兩場議息會議,分別是10月31日~11月1日以及12月12日~13日。芝商所「聯準會觀察」工具顯示,截至發稿,期貨市場預期聯準會下次會議維持利率不變的機率高達72.3%,升息25個基點的可能性為27.7%。

圖片來源:芝商所

同時,期貨市場預計FOMC將把目前的5.25%~5.50%的利率至少維持到明年年中,且最早要到2024年7月底的會議才會進入降息週期,而此前市場預期降息將於明年6月開始。

圖片來源:芝商所

此外,儘管美國國會議員在美東時間上週六最後一刻通過了一項支出法案,避免了政府關門危機,但長短期美債殖利率仍在飆升。CNBC報道中稱,美債殖利率飆升的背後其實是持續高企的財政赤字導致借款成本的上升。美國財政部發布的數據顯示,截至今年9月18日,美國公債突破33兆美元,占美國GDP的比例已超過120%。

交易員開始為10年期美債殖利率未來幾週上破5%進行避險

記者註意到,有著「全球資產定價之錨」之稱的10年期美債殖利率近期接連上破多個關口,目前已經逼近5%的關鍵關口,該指標是否會上破5%已成為市場關注的焦點問題。

(308.6, 2.48, 0.81%)(143.35, 0.64, 0.45%)143.35 , 0.64 , 0.45% )

數據顯示,美東時間本週二,交易員已經開始為10年期美債殖利率在未來幾週內破5%的可能性進行避險。而此前,因預期股市上漲,有投資人大舉買進美債,但三季遭遇大幅虧損,抹去了上半年財報。

各期限美債殖利率的飆升以及市場對更高收益率/利率預期的上升,引發了大範圍的避險情緒:美東時間週二,美股三大指數集體下跌。受此影響,道瓊指數抹平了今年全年的漲幅,轉為累計下跌0.4%。與之相比,標普500指數還維持逾10%的年內漲幅,而納指的累計漲幅約為25%。

大規模拋售的蔓延,導致「恐慌指數」VIX週二盤中一度升破20關口,創今年5月以來新高。

(136.27, 2.97, 2.23%)

道指抹平年內全部漲幅轉為下跌(圖片來源:Google財經)

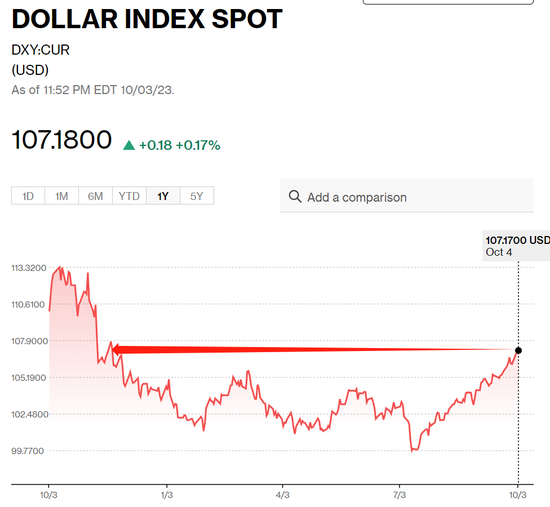

避險情緒的飆升,加上市場對聯準會進一步升息預期的抬升,將美元指數推升至107上方,美元兌日圓也一度上破150關鍵心理關卡,達到去年10月日本政府出手幹預匯市時的水平。兩項指標均創去年10月以來新高。

美元指數上破107關口(圖片來源:彭博)

對美股後市,高盛在本週一指出,在排除2020年極端情況的背景下,標普500指數與10年期美債實際收益率之間的差異已達到近20年的極值。這意味著與持有美債這樣的避險資產相比,股者持股的收益將變小,這種情況可能限制股市消化利率進一步上升的能力。