2023年12月20日17:24 市場資訊

資料來源:新浪財經

大摩:未來兩個月美國通膨會反彈,明年三月降息很難!

來源:華爾街見聞常嘉帥

摩根士丹利(91.14, -0.78, -0.85%)指出,市場3月降息的預期有些過於樂觀。該行認為,未來兩個月,通膨可能會回升,勞動市場降溫速度可能也相對緩慢,降息的節點可能要延後到六月。

上週,鮑威爾在聯準會政策會議發布會上的突然轉向,徹底點燃了市場的正面情緒。

市場現在已經定價聯準會將從明年3月開始降息25個基點,連續降6次,累計150個基點,是聯準會自身預期的兩倍。

摩根士丹利首席美國經濟學家Ellen Zentner團隊在12月19日發布的報告中指出,市場3月降息的預期有些過於樂觀。該行認為,未來兩個月,通膨可能會回升,降息的節點可能要延後到六月。

黏性服務業通膨將導致未來兩個月通膨回升

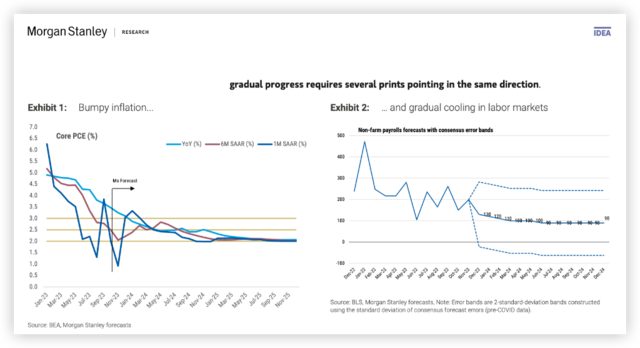

最新公佈的數據顯示,美國11月CPI年增3.1%,較10月的3.2%放緩,符合預期,通膨似乎處於穩定下行。

但分析師指出,黏性服務業通膨仍處於高位,明年第6個月核心PCE將逐漸上升。

在服務業類別中,金融服務通膨已經放緩,但醫療服務通膨可能仍將高於疫情前的水準。此外,房地產市場和汽車保險市場也非常火熱。

分析師預計,雖然核心PCE的年率將繼續下降,但未來月度核心PCE的加速將導致6個月平均通膨率重新出現上升趨勢。

並且,在9月的聯準會經濟預測摘要中,FOMC一致認為通膨有上行風險。

鮑威爾先前也曾表示,在截至10月的一年裡,核心PCE通膨率為3.5%,仍遠高於聯準會2%的目標。

雖然在過去半年裡,核心PCE的成長速度要慢得多,只有2.5%,但在鮑威爾看來,鑑於“經濟前景的不確定性升高”,可能通膨很難繼續維持這一下降速度。

摩根士丹利預計,明年初的上行風險仍將存在。

降息條件尚未滿足,聯準會3月大概率按兵不動

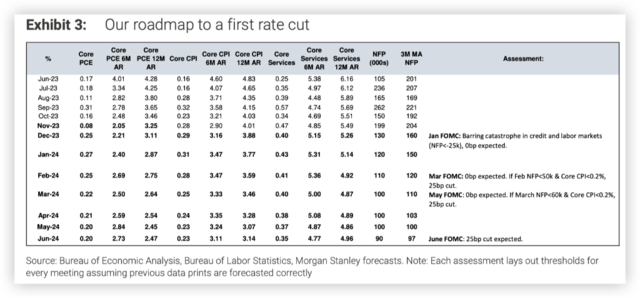

分析師強調,美國就業市場仍有韌性,非農業下降的速度也許比市場預期慢:

在勞動市場方面,我們預期非農就業人數將逐步恢復平衡,在2024年4月達到接近替代率的水平,具有彈性的勞動力市場和疲軟的下降趨勢也表明,降息的開始時間將晚於市場預期。

分析師指出,要促使聯準會降息,CPI和非農業資料需要同時回落。就算CPI沒有走弱,極差的非農業就業數據也可能引發降息。而疲弱的通膨數據,尤其是服務業數據疲軟,也可能導緻聯準會降息,不論勞動市場狀況如何。

就1月而言,分析師認為降息的可能性非常低。到1月24日,聯準會並沒有足夠的資訊來斷定工作已經完成——從今天到1月會議之間,CPI和非農業數據只會再發布一次。

對於3月會議,分析師強調,3月FOMC開會時,聯準會手中只有2月的非農和CPI數據。若要在3月降息,2月非農業就業人數需要低於5萬人,核心CPI月率需要低於0.2%。

摩根士丹利預計,6個月核心CPI通膨將從2024 年1 月開始加速,但不會在3 月會議之前指向明顯的下行,聯準會開會時只有2月份的數據,因此,如果信貸狀況沒有急劇惡化,或沒有數據顯示經濟將硬著陸,聯準會可能會在3月會議上維持利率不變:

屆時,我們預期非農業數據將減弱,但仍高於替代率(約10 萬)。我們認為,缺乏令人信服的證據是聯準會維持利率穩定的原因。

什麼因素會觸發3 月的降息?2 月核心CPI 和非農業數據疲軟。假設我們對2023 年12 月和2024 年1 月的預測是正確的,那麼2 月核心CPI 低於0.2% 意味著6 個月通膨率將恢復成長,使平均值接近2023 年12 月的水準。

如果2024 年2 月非農低於5 萬,則3 個月移動平均值將達到10 萬,顯示降溫速度快於預期。

如果這些數據都無法觸發降息,那麼3月的FOMC 會議可能會發出5 月降息的強烈訊號。

再往後看,5月FOMC會議將於4月30日開始,5月1日結束,因此聯準會手上只有3月CPI和非農業資料。

該行認為,核心CPI 通膨率的急劇下降(低於0.2%)和非農疲軟( 低於6萬人)可能會說服聯準會降息。但具體還是要看聯準會3月發布的經濟預測摘要和3月的非農、CPI數據。因此,從目前的非農業和CPI軌跡來看,6月降息的機率更大。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。