2024年01月23日07:32 第一財經

資料來源:新浪財經

還有不到兩週時間,聯準會將迎來今年第一次議息會議。

按照慣例,具有貨幣政策決定權的聯邦公開市場委員會(FOMC)將進行票委會輪調。隨著聯準會本輪緊縮週期臨近尾聲,結合近期風險資產波動情況看,投資者已經將目光轉向了未來降息的路徑上。從最新委員會內部立場分佈來看,目前貨幣政策離轉向實質寬鬆還有一段距離。

新FOMC更偏中性化

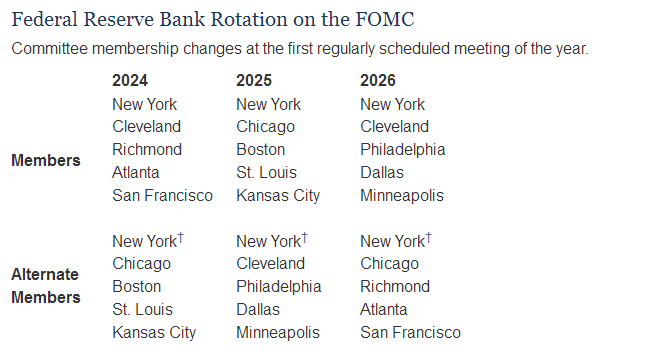

受退休等因素影響,自2023年以來聯準會內部出現多位官員的替換和重新任命。目前FOMC由12名成員組成,其中聯準會主席鮑威爾、副主席傑佛遜(Philip Jefferson)、巴爾(Michael Barr)、聯準會理事沃勒(Christopher Waller)、庫克(Lisa Cook)、 庫格勒(Adriana Kugler) 、鮑曼(Michelle Bowman)和紐約聯邦儲備銀行主席威廉斯(John Williams)為固定票委,剩餘4個席位由11個地方聯儲主席每年輪值替換。

今年將輪調出的是芝加哥聯邦儲備銀行主席古爾斯比(Austan Goolsbee)、費城聯邦儲備銀行主席哈克(Patrick Harker)、明尼阿波利斯聯邦儲備銀行主席卡什卡利(Neel Kashkari)和達拉斯聯邦儲備銀行主席洛根(Lorie Logan)。同時,克里夫蘭主席梅斯特(Loretta Mester)、里士滿聯邦儲備銀行主席巴爾金(Thomas Barkin)、亞特蘭大聯邦儲備銀行主席博斯蒂克(Raphael Bostic)和舊金山聯邦儲備銀行主席戴利(Mary Daly)成為新票委。

第一財經記者對新票委的近期觀點進行了整理。鷹派委員梅斯特重申了升息的可能性,強調聯準會還有更多工作要做。「很難預測未來,這取決於經濟的發展。我認為3月份可能還為時過早。」梅斯特表示,住房成本和薪資成長需要放緩,以使通膨與聯準會2%的目標更加一致。

其他官員則以觀望為主,舊金山聯邦儲備銀行主席戴利(Mary Daly)在緘默期前夕發言稱,美國經濟和貨幣政策處於良好狀態,在降低通膨仍在進行的同時,風險已變得更加平衡。「我們可以開始更有耐心地看看下一步需要做什麼。這需要耐心,也需要漸進。」她強調,與去年的重點是對抗通貨膨脹不同,今年更需要關注聯準會的另一項任務——實現最大就業。

固定票委會的立場也趨向觀望。聯準會3號人物、紐約聯邦儲備銀行主席威廉斯本月初表示,現在呼籲降息還不成熟,因為要將通膨率恢復到2%的目標還有一段距離。這位鮑威爾重要顧問也表示,需要在一段時間內保持限制性的政策立場,以完全實現目標。“只有當我們確信通膨率正在持續向2%邁進時,才適合降低政策限制的程度。”威廉姆斯認為,經濟前景仍然“高度不確定”, 有關貨幣政策的決定將根據總體數據、不斷變化的前景和風險平衡逐次作出。

首位提出降息的票委會、聯準會理事沃勒也在上週「改口」。「隨著經濟活動和勞動市場狀況良好,通貨膨脹率逐漸降至2%,我認為沒有理由像過去那樣迅速行動。」 他的聲明直接打擊了先前市場的降息預期。

BK asset management宏觀策略師 Boris Schlossberg)在接受第一財經採訪時表示,與前年3月開啟升息週期相比,可以明顯看到聯準會內部立場逐步軟化的過程。

他分析稱,從最新成員分佈看,FOMC內部勢力正在轉向平衡,原本部分偏鷹和偏鴿的委員也逐漸朝中性立場傾斜。施羅斯伯格認為,在通膨前景發生進一步變化之前,聯準會可能不會改變謹慎態度,這也意味著短期之內維持現狀依然是最佳選項。

降息前景並不明朗

自2022年3月以來,聯準會已累計升息525個基點。去年12月,FOMC對降息可能性打開了大門。

市場普遍認為,在本月底召開的議息會議上,聯準會連續第四次維持利率穩定。然而,真正的焦點將是未來。從最近的會議紀要本身來看,聯準會內部僅對降息進行了初步的溝通。一些官員表示,如果通膨下降速度快於預期,他們願意在2024年上半年接受降息。但官員們沒有給出任何跡象表明,他們計劃利用即將舉行的會議為3月的降息做準備。

在近期消費、就業數據顯示經濟韌性後,政策轉向並不會很快到來。摩根士丹利首席美國經濟學家增特納(Ellen Zentner)表示:「聯準會可以耐心等待。」她預計6月將首次降息。聯準會可以慢慢來,因為他們不會像過去經常發生的那樣,透過降息來抵消經濟收縮。

歷史也證明聯準會在開始降息時要保持謹慎。1970年代,在通膨真正被遏制之前,央行放鬆政策的速度太快了。時任聯準會主席沃爾克的政策失誤,使美國陷入更深的衰退。亞特蘭大聯邦儲備銀行主席博斯蒂克上週表示,最糟糕的結果將是政策制定者降低利率,如果通膨上升,將不得不在稍後再次升息。“我們不想繼續這種上下波動或來回波動的模式。”

本周美國將公佈重要通膨指標-個人消費支出物價指數(PCE),數據可能對政策路徑產生影響。紐約對沖基金WinShore Capital Partners合夥人胡剛先前在接受第一財經採訪時表示,考慮到降息成本和未來通膨路徑的不確定性,聯準會官員暫時不會表現出太多立即行動的想法,「事實上,他們現在仍然保持警惕,所以我認為他們更有可能推翻現在市場降息預期。”

施羅斯伯格向第一財經表示,投資人開始意識到降息熱情太高了,需要重新為路徑定價。他認為重點應該放在勞動市場上,這將決定降息的速度和程度,第二季末或第三季開始寬鬆可能更合適,可以有更多的數據來評估經濟的回落速度。

他提醒道,會議記錄和聯準會官員近期有關縮表的討論意味著這部分內容可能比利率調整更提前。隨著隔夜逆回購機制(On RPP)的使用量迅速下降,確實有理由進行審查。這樣可以避免融資市場的利率意外飆升,就像2019年回購市場的動盪一樣。