2024年03月23日19:43 市場資訊

資料來源:新浪財經

來源:華爾街見聞

匯豐認為,與2022年1月的高點相比,實際上美股累計漲幅僅為9%,而該時點以來美國名目GDP已經增長了13%以上,這說明經濟仍處於穩健增長的軌道,不符合「泡沫」破滅前夕的特徵。

匯豐認為,目前的風險資產並不構成泡沫,更類似2017年的市場環境,風險資產可望持續穩定上升。

隔夜美股飆升,標普創三個月最大周漲,納指收盤創歷史新高。結合去年以來的強勁表現,有觀點認為由科技股支撐的漲勢已經見頂,有「泡沫」破裂的可能。

匯豐銀行分析師Max Kettner團隊於3月22日發布的報告認為,儘管當前市場環境看似處於極端週期末期,似乎泡沫即將爆破,但種種跡象表明,我們實際上可能還處於經濟週期的早期階段。

從結果來看,報告稱,與2022年1月的高點相比,實際上美股累計漲幅僅為9%,而該時點以來美國名目GDP已經增長了13%以上,這說明經濟仍處於穩健增長的軌道,不符合「泡沫」破滅前夕的特徵。

只要降息,股市就能延續漲勢

近幾個月來,美國和全球都有一系列指標和宏觀變數持續強勁回升。匯豐認為,甚至一些指標和宏觀變數顯示出上漲行情週期早期而非晚期的特徵。

報告表示,對於股票這類更廣泛的風險資產而言,聯準會是降息兩次還是三次並不是——這是一個二元問題:只要降息,股市就不會出現反轉。

匯豐指出,實際上,股票估值與利率波動率的下降保持一致。

股市估值略微領先利率波動率。因此,我們仍不會在此大幅超配股票,因為如果意外出現鷹派數據仍會導致股票估值間歇性下跌。

但是,聲稱股市正在形成泡沫的說法忽略了一個大前提已經改變,即利率不確定性的消退。

從經濟成長的角度來看,風險資產持續走高確實不足為奇。

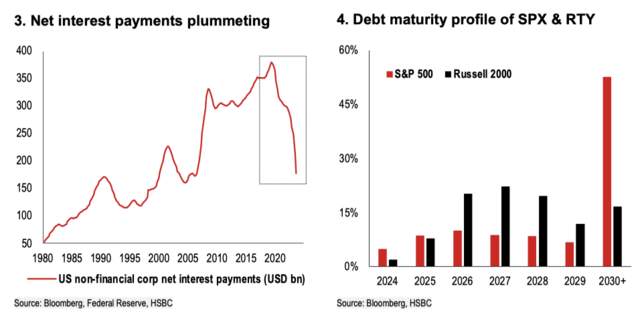

匯豐發現,2022年-2023年間的升息週期對美國經濟的負面影響並不大,這在很大程度上是由於企業和家庭對利率的敏感度較低。

例如,一些公司已終止債務,同時持有接近歷史高點的現金。

因此,美國非金融企業的淨利息支出目前處於全球金融危機爆發前的最低水準。

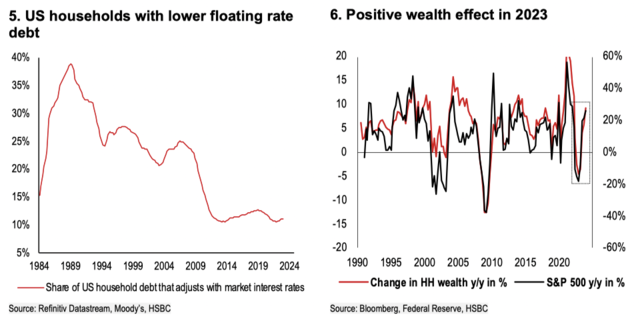

同样,如今美國家庭的浮動利率債務也少了很多,而去年股票和房價的上漲則带來了顯著的正財富效應。

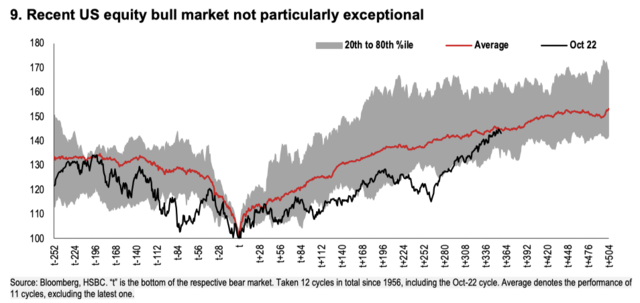

事實上,從標準普爾500指數過去幾十年的平均多頭市場來看,此輪行情的起點更低。

此前,包括高盛(404.94, -1.88, -0.46%)、美銀在內的華爾街大行曾警告稱,當前的美股漲勢是由少數權重股(主要是科技股)支撐起來的,顯示市場“越漲越窄」。

匯豐認為,目前的漲勢確實存在「高度集中」的現象,科技股走強並沒有傳遞出泡沫的訊號。實際上「漲幅集中」的現像不僅限於美股市場,一些全球主要股指的集中度還要高得多(如丹麥生物製藥股)。

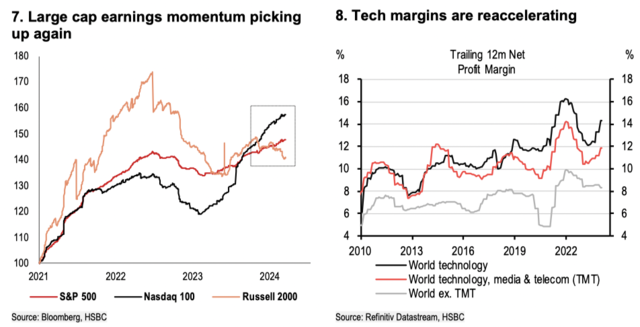

當前大型企業企業的利潤率和獲利動能很強,勢頭甚至正在回升。我們認為,目前與1990年代末期的科技網路熱潮幾乎沒有相似之處。

我們只會繼續迴避美國小型股,因為它們的獲利勢頭不佳,而且如果美國收益率再次上升,高比例的浮動利率債務會帶來風險。

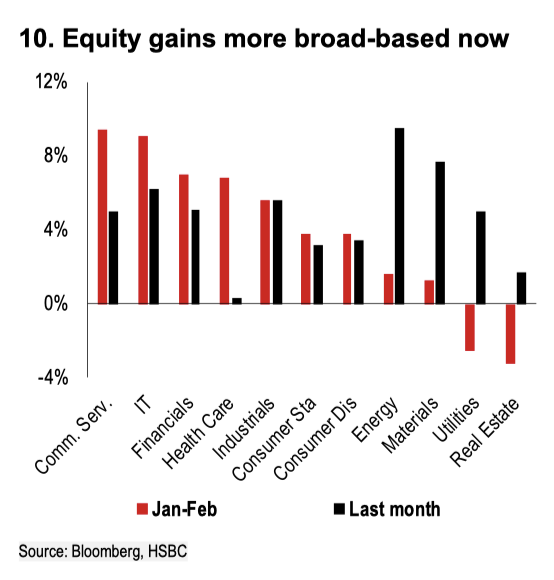

報告指出,目前美股的漲勢已經擴大了許多。

推動股市大幅上漲的不再只是資訊科技和通訊服務業。

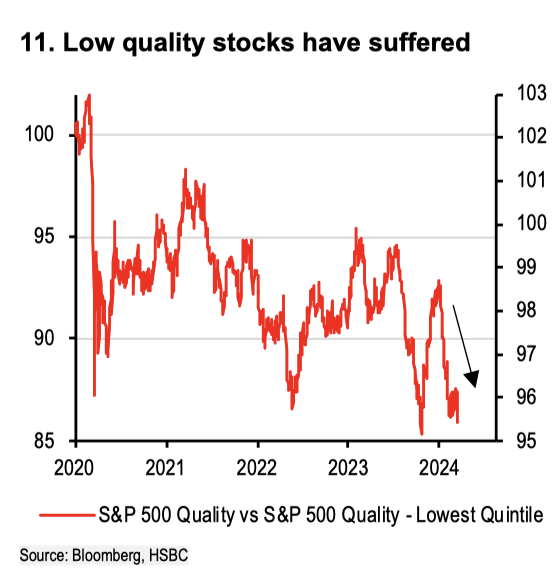

報告總結稱,有大量證據顯示風險資產沒有泡沫。不過,儘管股市沒有泡沫風險,但風險資產的表現卻不盡人意。

自今年年初以來,低品質股票的表現明顯低於高品質股票。

大量跡象顯示經濟正在復甦

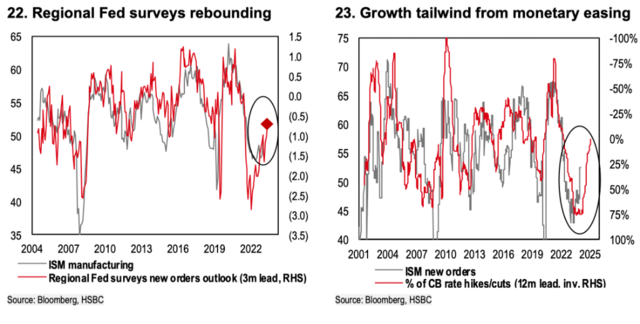

匯豐指出,最近幾個月來,全球大多數週期性領先指標都在回升,顯示經濟正在進一步遠離衰退風險。

綜合所有這些指標變量,匯豐認為,整體宏觀形勢看起來更像是週期早期而非晚期。

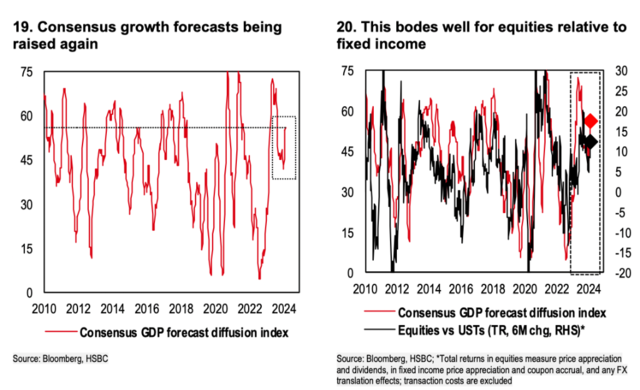

我們對GDP的一致預測擴散指數(衡量彭博社對全球主要經濟體一致預測的廣度)近期強勁上升,這種樂觀情緒的上升將為風險資產提供支撐。

2023年中期以来,我們的全球製造業PMI模型也在顯著回升。

匯豐認為,隨著寬鬆週期的腳步漸進,金融環境可望進一步放寬。

地區聯儲對製造業的調查也顯著改善。随着全球央行從加息轉向减息,我们也應越来越多地考慮寬鬆貨幣政策的滞後尾聲,而不是緊縮政策的逆風。

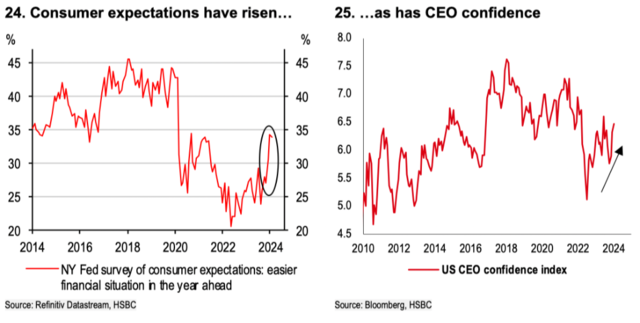

就美國地區而言,公司CEO們和消費者的信心強勁反彈。

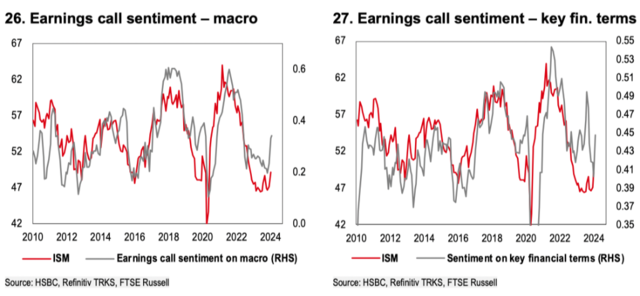

今年第一季的財報季中,業績電話會的整體情緒也明顯回升。

隨著經濟強勁回升,主要經濟體的通膨正顯現出重新加速的傾向。不過,匯豐對美國整體和核心通膨率的預測在年內基本維持在當前水平,不會進一步升溫,因為通膨回升對股市的可能影響沒有那麼大。

我們認為,只要聯準會不會轉向升息,通膨的任何上行意外都會對固定收益市場產生比股票更大的影響。

如果聯準會的量化寬鬆計畫減少了銀行儲備以及或聯準會開始質疑可能的降息幅度,那麼風險資產的估值就會開始出現問題。但這還很遙遠,最早也要到下半年。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。