2024年04月07日20:37 市場資訊

資料來源:新浪財經

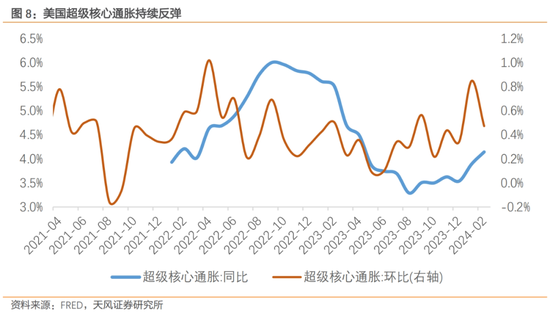

美國非農就業大超預期,居民部門正經歷收入的全面修復。當前企業獲利與居民收入維持良性循環,美國當前核心通膨的反彈趨勢仍將持續。在非農高增與通膨反彈組合下,聯邦儲備銀行「沒必要,沒空間,沒動力」做實質貨幣政策調整,當前的降息預期面臨持續下修。

文:天風宏觀宋雪濤/聯絡人鐘天

前言

美國非農業就業大超預期並維持反彈趨勢,非週期性的政府部門就業維持穩定成長,週期性就業在休旅酒店業、醫療保健業與建築業的帶動下保持強勢。時薪增速年比雖有所放緩,但從週薪的角度來看,美國居民部門正經歷收入的全面修復。

失業率小幅下行0.1%至3.8%,持續處於歷史相對低點;勞動參與率小幅上升0.2%至62.7%。低技能勞動力供給雖有所修復,但較疫情前仍有明顯差距;尤其醫療保健等「核心」產業的供需缺口明顯。

企業獲利與居民收入的良性循環仍在延續。在居民薪資收入全面成長,疊加勞動供給修復緩慢的背景下,美國當前核心通膨/超級核心通膨的反彈趨勢或仍將延續;強勁的勞動力需求以及各口徑下均保持在4%以上的薪資增速強化了居民的消費預期。

在非農高增與通膨反彈組合下,聯邦儲備銀行「沒必要,沒空間,沒動力」做實質貨幣政策調整,當前的降息預期面臨持續下修。考慮到近期能源價格持續走高,如果油價快速上漲導致通膨預期脫鉤,疊加美國經濟強勁,不排除聯邦儲備銀行升息的可能。

一、核心就業高增凸顯經濟強勁

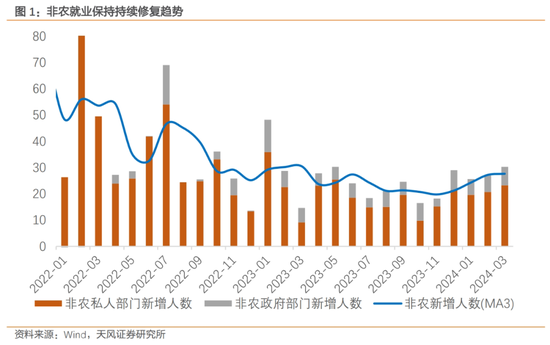

2024年3月美國非農業就業人數錄得30.3萬人,大幅高於預期的20萬人,亦高於前值的27.0萬人;私部門新增就業人數23.2萬人。 3個月月均視角下,新增非農業就業進一步上行至27.6萬人,整體非農業新增就業持續修復的趨勢仍在持續。

最主要的貢獻仍來自於美國的「核心」就業部門:教育醫療業(8.8萬人)與休閒旅遊業(4.9萬人);非週期性的政府就業(7.1萬人)仍保持穩定。

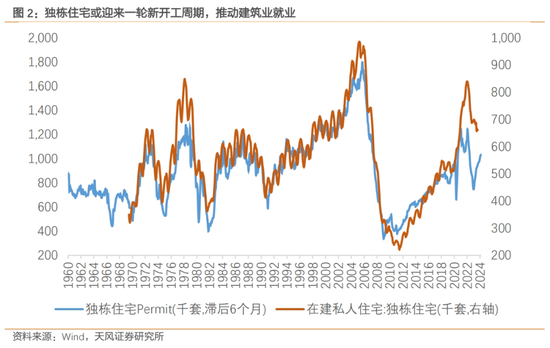

除此之外,在新開工和建築許可大幅反彈的推動下,建築業新增就業人數創25個月以來新高,錄得3.9萬人。考慮到美國房地產整體小幅回暖趨勢的延續,以及私人新開工住宅建造週期的臨近,建築業就業或將持續保持高增(詳見報告《美國房地產新周期的五個特點》,3月19日) 。

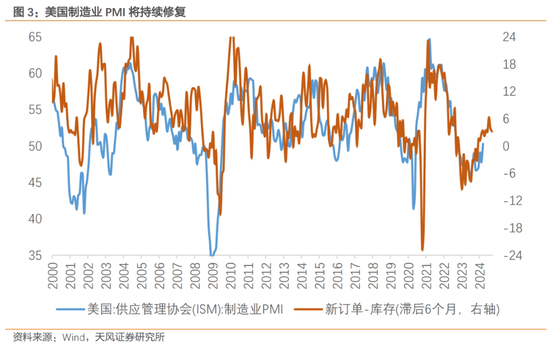

大多數產業的新增就業在持續改善,但製造業新增就業仍保持弱勢。 2月製造業新增就業人數由前值-0.4萬人進一步下修至-1.0萬人,3月就業錄得零成長。近期ISM製造業PMI指數自2022年11月以來再次進入擴張區間,但從新訂單傳導至就業人數尚需時日。

美國整體的製造業回流也仍處於上游(建築業)高景氣階段,傳導到製造業(化學用品,機械等產業)也還需等待。

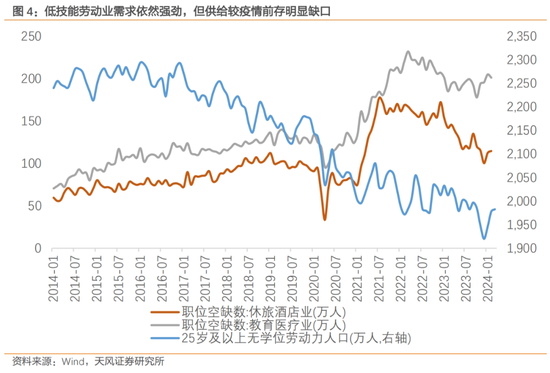

低技能產業的職缺數明顯反彈,凸顯勞動力需求的強勁。尤其是休旅住宿業和醫療保健業仍面臨勞動供給不足的情況,背後的主因依然是擁有較低學歷的青年勞動供給較2020年2月明顯下滑約154萬人。

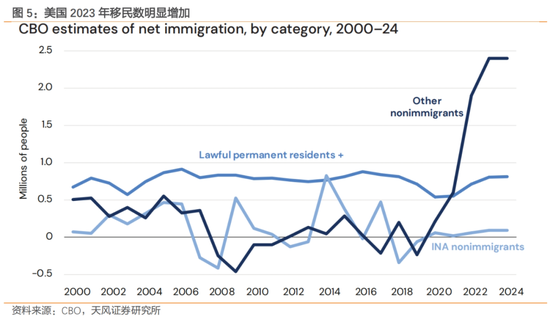

近期有關移民對美國勞動供給修復的促進作用的討論愈發升溫,我們認為有關新移民對勞動力供給平衡的促進作用可能被高估了,主要原因是就業意願高的移民轉化為勞動力存在4- 6個月的時滯。

誠然,先前CBO報告顯示2023年美國總移民約330萬人(其中約240萬人為「無身分移民」),較2022年的260萬人,以及疫情前均值90萬人大幅上行。但這240萬人中有超過50%的入境美國發生在2023年8月之後,也就是使用史上最快的審批速度,每個月釋放的勞動力新增數也不會超過30萬人。

這種持續性的勞動力增量供給很難解釋單一月份的勞動變化,我們傾向於在2024Q2結束後再系統性回看美國勞動供給是否受到新移民的供給修復。

除此之外,我們在報告《聯準會的自信心理與矛盾行為》中提到,如果將過去兩年大幅增長的移民納入美國勞動力市場的分析中,美國潛在就業人數在160-20萬人,而非10萬人左右水準。用這個尺度來看,當前美國勞動市場依然強勁。

二、薪資黏性再次強化“二次通膨”

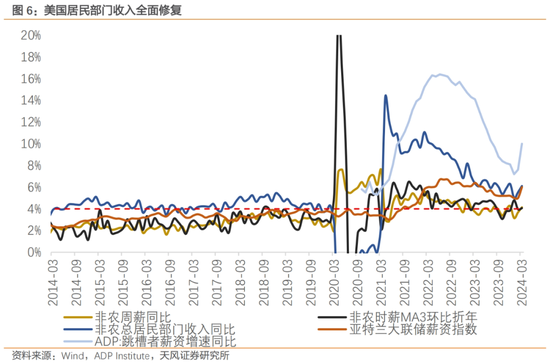

從總薪資收入的角度來看,美國居民部門正經歷收入的全面修復。儘管薪資增速較去年同期進一步下行至4.1%,但工作時長的上行使得整體週薪收入較去年同期反彈至4%以上水準。如果用居民部門總薪資收入的角度來看,年增率更是進一步上升至近6%。

我們依然堅定認為「美國薪資成長難以實質跌破4%」,而稍早前公佈的ADP跳槽者薪資同比增速出現大幅反彈,亦反映出當前美國強勁的勞動力需求。

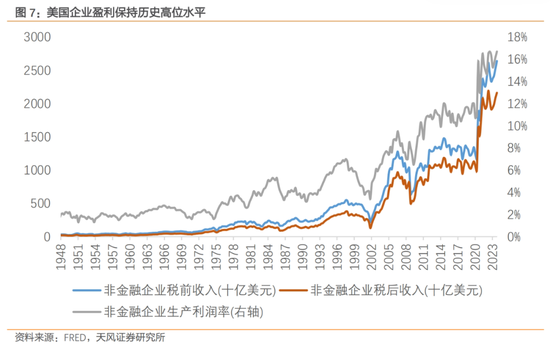

薪資成長的背後是疫情以來,企業獲利與居民收入良性循環的延續。考慮到美國非金融企業的稅後收入連續四個季度反彈,生產利潤率保持在16%的水平(2020Q1為10.7%),企業盈利還將繼續支撐美國居民薪資收入的反彈,避免了大裁員的發生。

短期內美國勞動市場能否降溫,主要矛盾仍是薪資成長與勞動供給修復間的賽跑。美國薪資(居民總收入)反彈更勝一籌,也會推升美國居民更多的消費需求。

尤其2月美國PCE實際服務消費季比0.6%,創2021年7月以來最大成長速度,凸顯美國居民部門的消費能力強勁。

因此,在居民薪資收入全面增長,疊加勞動力供給緩修復的背景下,美國當前核心通膨/超級核心通膨的反彈趨勢仍將延續;強勁的勞動力需求以及各口徑下均保持在4%以上的薪資增速強化了居民的消費預期。

三、市場預期逐漸向「不降息」靠攏

這份非農報告也強化了美國當前的經濟韌性,儘管鮑威爾在3月FOMC後的新聞發布會中曾提到:對於聯邦儲備銀行來說,強勁的就業成長不是擔心通膨的理由(strong job growth is not a reason for us to be concerned about inflation),但「強就業-高薪資-通膨反彈」的邏輯鏈依然成立。

誠然,當前美國正經歷生產力的緩慢成長,這會阻礙薪資成長向通膨的傳導效率。但根據CBO的預測,美國短期內的全要素生產力並不會明顯提高;而薪資成長明顯高於疫情前水平,兩者並不匹配。我們依然傾向將目前的薪資增速視為企業獲利與居民薪資收入良性循環的結果。

在非農高增與通膨反彈組合下,聯儲「沒必要,沒空間,沒動力」做實質貨幣政策調整,當前的降息預期面臨持續下修(詳見報告《美聯儲,非必要,不降息》 ,4月1日)。

考慮到近期能源價格持續走高,我們也維持先前觀點,如果油價快速上漲導致通膨預期脫鉤,疊加美國經濟強勁,不排除聯儲再加息的可能。

風險提示

美國通膨超預期上升,美國流動性超預期收緊,美國貸款違約率超預期升高