2024年04月08日15:50 智通財經網

資料來源:新浪財經

從長期來看,股市是無與倫比的。儘管黃金、石油、房地產和美國國債等其他資產類別也為投資者帶來了可觀的名義收益,但沒有一種能與美股在上個世紀帶來的年化平均回報相提並論。

但是,當時間跨度縮小到幾年或更短的時間線時,預測永續的道瓊工業平均指數、基準標普500指數和成長動力納斯達克綜合指數的方向走勢幾乎是不可能的。然而,這並不能阻止投資人嘗試做不可能的事。雖然沒有經濟數據點或指標可以具體預測這三大指數的下一步走勢,但有一組非常精選的指標和預測工具與歷史上主要股指的漲跌密切相關。

其中一個指標是美國的貨幣供應量,似乎預示著美股即將到來的大幅波動。 90年來,美國的貨幣供給量從未達到這樣的水準。

美股漲勢預警訊號:美國M2顯著收縮

在衡量貨幣供給的五個指標中,M1和M2往往最受經濟學家和投資界的關注。 M1是流通中的現金和貨幣,以及支票帳戶中的活期存款的計量單位。這些錢消費者很容易拿到,而且可以馬上花掉。

另一方面,M2貨幣供應量囊括了M1中的所有東西,還加上了儲蓄帳戶、貨幣市場帳戶和10萬美元以下的存單。這仍然是消費者可以獲得的錢,但必須更加複雜才能得到它。這也是目前因各種錯誤原因而讓人側目的貨幣供給指標。大多數經濟學家和投資者往往很少關注M2貨幣供應量,因為它一直持續成長。由於美國經濟的長期擴張,自然需要更多的現金和硬幣來完成交易。

但從歷史上看,在那些極為罕見的情況下,M2貨幣供應量出現顯著收縮,美國經濟和股市就會出現麻煩。

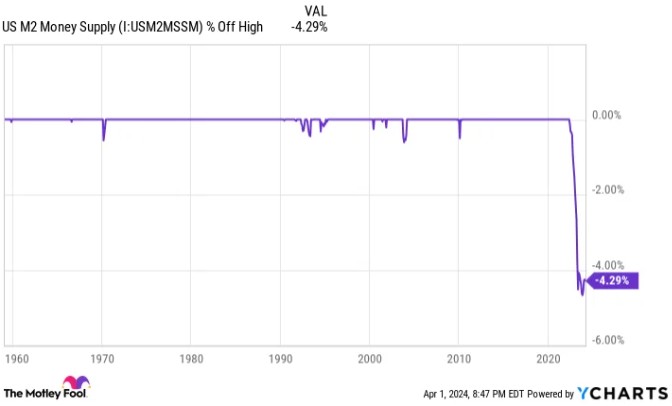

2022年3月,美國M2貨幣供應量約21.71兆美元。根據美國聯邦儲備系統理事會(Board of Governors of Federal Reserve System)最新發布的月度數據,2024年2月M2達到20.78兆美元。如同在上面的圖表中所看到的,這代表了相對較小的0.5%的同比降幅,但自2022年3月以來,下降了4.29%,這也是自大蕭條以來M2首次有顯著的下降。

在一個方面,美國貨幣供給量的4.29%回檔可能只是在M2在疫情高峰期年增26%之後的均值回歸。多輪財政刺激使美國經濟充斥現金,消費者也非常願意花錢。另一方面,150多年的歷史已經非常清楚,當M2貨幣供應量從歷史高點回檔超過2%時,美股將會迎來衝擊。

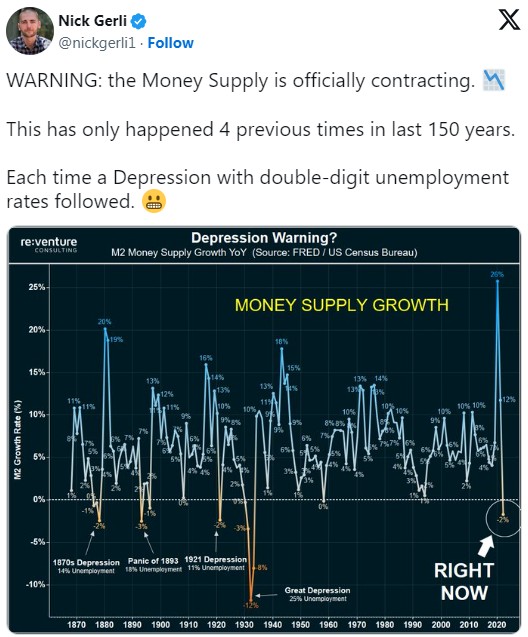

去年,Reventure Consulting執行長Nick Gerli在X平台上分享了以下這篇文章。 Gerli利用美國人口普查局和聯準會的數據追蹤了1870年以來M2的變動。 Gerli指出,在M2貨幣供應量年比至少下降了2%的5個例子中,其中包括2023年出現的年比大幅下降。在此之前,1878年、1893年、1921年和1931-1933年,M2至少下降2%的情況都與美國經濟的蕭條和高失業率時期有關。

不過,為了對這些數據進行不可知論的評估,必須指出的是,1878年或1893年,美國央行還不存在。此外,自大蕭條以來,美國貨幣和財政政策已經走過了漫長的道路。鑑於現有財政和貨幣工具的豐富性,今天發生蕭條的可能性很低。

但這組數據非常清楚:如果消費者可獲得的現金數量正在減少,而現行/核心通膨率處於或高於歷史標準,那麼消費者很有可能會削減可自由支配的購買。簡而言之,這是美國經濟衰退的歷史性藍圖。

儘管股市的走勢與美國經濟的健康狀況並不同步,但預計經濟衰退將對企業獲利產生不利影響。歷史表明,標普500指數的大部分下跌都發生在官方宣布經濟衰退之後。

無須擔憂?研究資料:與時間做朋友,美股以史為鑑總會走向新高

考慮到美國經濟在面對快速上升的利率時的彈性,道瓊斯指數、標普500指數和納斯達克綜合指數從各自的高位上摔下來的前景可能不是投資者想聽到或談論的事情。值得慶幸的是,歷史是一條雙向的道路。

作為一個例子,讓我們仔細看看大多數經濟週期的過程。雖然經濟衰退是完全正常和不可避免的,但從歷史上看,它們在眨眼之間就來了又走了,持續時間並不長。自1945年9月第二次世界大戰結束以來,美國的12次衰退中只有3次持續了至少12個月;此外,都沒有超過18個月。

除了少數例外,經濟擴張已經持續了好幾年。事實上,自1940年代中期以來的兩個增長期都超過了10年大關。雖然衰退在短期內可能是不受歡迎的,但它們已經讓位給長期的經濟和企業成長。

華爾街的情況也差不多。市場研究公司Yardeni research的數據顯示,自1,950年初以來,標普500指數出現了40次兩位數的百分比跌幅。儘管我們永遠無法提前準確地知道這些衰退何時開始,持續多長時間,或者下跌幅度有多大,但歷史表明,標普500指數、道瓊斯指數和納斯達克綜合指數最終會收復失地,再創新高。

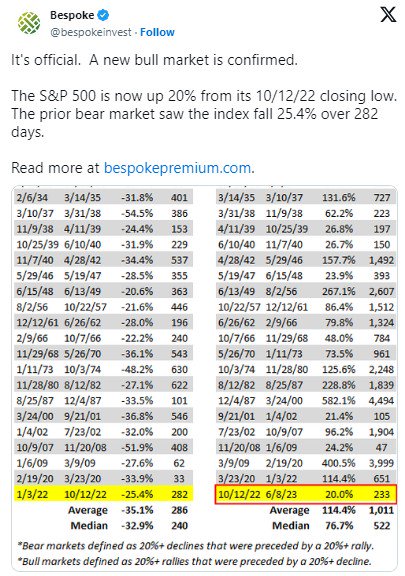

2023年6月,市場洞察公司Bespoke Investment Group更進一步,公佈了標普500指數中牛市相對於熊市的比例有多高的數據。 Bespoke的研究人員從1929年9月大蕭條開始,研究了標普500指數近94年的熊市和多頭市場。27個熊市的平均持續時間為286個日曆日(約9.5個月),而標普500指數的27個牛市平均持續時間為1,011個日曆日(約兩年零9個月),是前者的3.5倍。

此外,根據Bespoke的測算,標普500指數史上最長的熊市只有630個日曆日(1973年1月11日至1974年10月3日)。相較之下,27次標普500指數多頭市場中有13次比最長的熊市更長。

無論短期內事情看起來多麼不可預測,或者歷史上準確的基於貨幣的指標可能描繪出多麼可怕的畫面,時間都是投資者無可爭議的盟友。如果按照長期的投資視野,美國經濟的擴張似乎是不可否認的,那麼即使是M2貨幣供應量的歷史性下降也沒什麼好擔心的。