2024年04月22日09:16 媒體滾動

資料來源:新浪財經

財聯社4月22日訊(編輯瀟湘)上週五,美國科技股的暴跌幾乎令所有華爾街交易員驚出了一身冷汗,「七巨頭」的單日市值蒸發規模創下了新紀錄。對於美股暴跌的原因,市場上可謂眾說紛紜。有人將其歸咎於財報季到來前的調倉,也有人將之甩鍋給了聯準會降息預期消退下美債殖利率的飆升。

而無論背後推手為何,本週市場很可能將跌宕依舊。因為不僅美股財報季本週將迎來首個高峰——「七巨頭」中特斯拉、Meta、微軟、谷歌將先後公佈2024年的第一份財報,美債市場也將迎來關鍵的大考:

隨著美國國債很可能在本月創下今年以來最差的表現,大量的標售活動也正迫在眉睫,這將是對收益率在達到2024年最高水平後是否已經見頂的重大考驗。

事實上,即便拋開中東緊張局勢這一不確定因素,擺在債市投資者面前的也將是無比棘手的一周。美國債市本週將迎來總計1830億美元的2年期、5年期和7年期債券美債標售——其中前兩個期限的標售規模將達到創紀錄的水平。隨後,聯準會最青睞的通膨指標-3月核心PCE物價指數也將在本週五出爐,很可能將進一步影響業界對聯準會利率路徑的判斷。

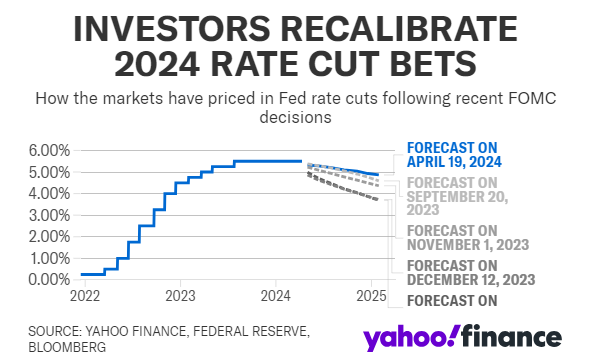

隨著本月有跡象顯示美國經濟仍在持續復甦,美債殖利率已隨之一路飆升,這也導致越來越多的市場交易員對年內聯準會是否能降息產生了懷疑。在聯準會主席鮑威爾上週發出聯準會不急於放寬政策的訊號後,最近一輪公債大跌在上週已一度將兩年期公債殖利率推高至5%以上。

而正如我們在上週就提到的,去年第一季和第三季的兩波美股回落行情背後,恰恰都是發生在2年期美債殖利率「破5」之後,甚至將其譽為美股走勢所面臨的債市「魔咒」都不為過…

摩根大通研究團隊在最新的研究報告中也提到,到目前為止,今年4月觀察到的與去年8月份的動態有相當多的相似之處。最鮮明的特徵是,2年期美債殖利率的上升最終導致了股票和信貸市場出現下滑。報告警告稱,隨著兩年期美債殖利率在5%左右鞏固,可能會重演去年8月至10月期間的「高收益長期」情景,當時這一情況觸發了對經濟硬著陸的擔憂,並打擊了風險資產。

從本週的標售情況來看,由於兩年期美債殖利率上週收在4.99%左右,因此週二的兩年期拍賣或將有機會挑戰至少5%的得標利率,這是去年四季度以來的首次,而在此更早之前,投資人已經有十多年沒有見過這樣的水平了。

這一高收益率水準是否能吸引更多需求仍不得而知。太平洋( 3.010 , 0.00 , 0.00% )投資管理公司(Pimco)投資組合經理Michael Cudzil表示,在兩年期美債標售中出現5%的得標利率是有可能的,已經差不多了。他補充說:「市場已經大幅削減了降息預期,目前的美債價格是合理的,因此可能會出現一系列不錯的結果。」他表示,Pimco一直在增加利率敞口,偏好短期和五至七年期的美債。

一個比較有利的現像是,上週得票利率創下歷史次高的20年期美債拍賣需求反應良好。摩根大通最新的客戶調查也顯示,投資人淨做多美債的比例為近幾週來最高。投資人也認為,兩年期美債殖利率升至5%帶來了買進機會。

不過,目前顯然也存在著美債殖利率在整條曲線上進一步攀升的風險,繼而挑戰去年10月份的峰值,當時多個期限的殖利率曾普遍超過了5%。

分析人士表示,如果美債市場能夠順利趟過國債標售的“三連劫”,那麼最終的多空大戰或將圍繞週五的美國PCE物價進一步展開。

針對業內經濟學家的調查中位數顯示,美國3月核心PCE物價指數年增幅預計將小幅回升至2.6%,高於2月的2.5%,這可能意味著通膨朝著聯準會2%的目標邁進的進程已經停滯。此前,美國3月CPI環比漲幅連續三個月超預期已經引起了交易員們的高度焦慮。

上週五,聯準會多位高級官員已發表講話,他們普遍認為隨著美國經濟持續展露韌性,短期內並沒有降息的緊迫性,需要有證據完全確信通膨能降至2%才考慮降息。目前,聯準會已經進入了5月初貨幣政策會議前的噤聲期。

不難預見的是,一旦本週的PCE物價數據步CPI後塵進一步超出預期,很可能會給股債市場形成進一步的打壓,乃至推動「全球資產定價之錨」10年期美債收益率也進一步朝5%邁進,而若數據能低於或至少符合預期,則可望令本月持續承壓的股債投資者暫時鬆口氣。