2025年01月23日 09:00 市場資訊

資料來源:新浪財經

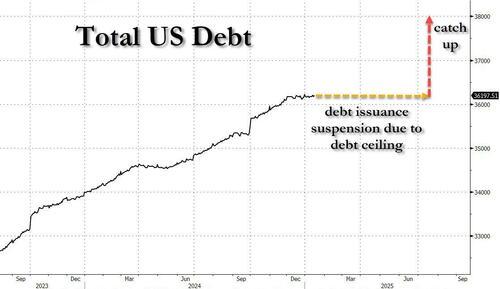

財聯社1月23日訊(編輯 瀟湘)美國政府已於本周二觸及了其法定債務上限,並將開始採取「非常規措施」,以防止債務突破上限並面臨潛在的災難性違約風險。

對於剛剛上臺的特朗普而言,眼下的“好消息”是前任財政部長耶倫留下的家底還算“豐厚”。 在採取「非常規措施」后,美國財政部目前還有約6700億美元的現金餘額,可以等待慢慢耗盡,這能支撐表面上的美國總債務在未來5至6個月內保持不變。

然而,“壞消息”是,這一切終究只是表面現象,因為美國的債務總額將繼續以“欠帳”的方式積累。 直到在差不多七月某個看似愜意的夏日,在耗盡一切后,美國債務上限在驢象兩黨的反覆扯皮下最終被再度上調。 而到那時,美國債務規模很可能將一下子激增多達2萬億美元。

更糟糕的是,利息支出——這個遲早會導致美國全面爆發「明斯基時刻」債務危機的不可阻擋的熔爐,還將繼續上升。 不少人可能會問,會增加多少?

明斯基時刻是指資產價格崩潰的時刻,由美國經濟學家海曼·明斯基(Hyman Minsky)提出。 明斯基觀點主要是經濟長時期穩定可能導致債務增加、槓桿比率上升,進而從內部滋生爆發金融危機和陷入漫長去槓桿化周期的風險。

德意志銀行利率策略師Steven Zeng本周就此給出了答案。 他分析了今年國債發行對2025年債務利息支出的估計影響。 可以預見到的是,利息支出將繼續隨著國債發行的預期增長而大幅攀升。

事實上,可以肯定地說,利息支出的增長將永遠不會停止,美國的債務規模也是如此…… 直到最後有什麼東西徹底崩潰了。

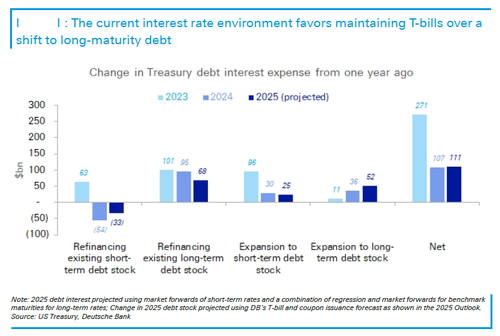

正如Zeng在報告中所寫到的,與去年的動態類似,短期債務(國庫券和浮動利率票據)的再融資成本應該會降低,這反映出這些標的有望從已實現和預期的美聯儲降息中捕捉到更低的利率路徑。 Zeng預計,使用市場遠期隱含票據利率估算,今年短期債務再融資的利息將“節省”330億美元的成本(當然,前提是美聯儲在未來幾個月內不會被迫重新加息)。

這確實是好消息。 但壞消息是,Zeng同時預計,短期國債供應將增加5000億美元,這將增加約250億美元的新利息支出。

更糟的是:到期的長期債務再融資成本預計將比去年高出680億美元,因為期限溢價的上升和預期中性政策利率的抬升,推高了大多數基準期限的利率。

此外,預計今年中長期美債發行量規模將再增加1.6萬億美元,這將使利息支出進一步增加520億美元。

總而言之,假設利率軌跡沿預期路徑演變,且國債發行量與德銀的預測一致,今年的美國國債利息支出預計將進一步增加1110億美元。

需要提醒的是,上一財年美國國債的總利息已經達到了1.2萬億美元,按照這個數字計算,今年很快就會上升到1.3萬億美元(甚至可能更高)。

Zeng表示,雖然從長期來看美國的債務情況已愈發無解,但從短期來看,美國財政部在新政府領導班子的帶領下,可能仍不會對其債務管理措施做出重大改變。 雖然即將上任的財政部長貝森特對上任財政部過於依賴短期國庫券的做法提出過批評,但他一直更堅持將削減赤字作為首要任務。 他在確認聽證會上也多次指出,他計劃在做出決定之前徹底研究預算影響。

這種做法看似「務實」,但實際上意味著現狀將繼續維持。 事實上,Zeng認為,美國新政府應減輕人們對財政部債務發行策略會有任何急劇變化的擔憂。 正如上面分析的那樣,當前的美國利率環境有利於維持更多短期國庫券,而不是轉向那些期限更長、價值持續下跌的長期債務。

(財聯社 瀟湘)