時間:2026年1月25日

資料來源:etnet 經濟通

特朗普還是特朗普,繼續把全球市場搞得雞飛狗跳。 他先是強硬宣佈要將格陵蘭島收入囊中,惹得歐洲盟友強硬表態,全球股市大跌; 接下來他宣稱和平解決格島框架協定已經達成,市場送了一口氣。 他在聯儲主席候選人任命上講了幾句話,讓博彩市場的領先人物從哈塞特轉到沃什再轉到裡德,直接影響到市場對未來利率走勢的預期和短債市場走勢的看法。

不過,上周真正移動市場的是日本。 日本首相高市早苗宣佈要解散議會,並提出了沒有財源支援的減稅舉措,日本長期國債崩盤,日股和日元受到衝擊,直至星期五晚紐約聯儲詢價日元,才將日元對美元匯率拉回到155水準。 如此消息錯亂中,美國兩年期國債收益率動蕩后略升,全球股市走低,石油升、大宗金屬升,黃金漲8%,白銀在暴漲15%,美元匯率大幅下挫。

美國總統特朗普表示,不日將宣佈新任聯儲主席候選人。 過去一直被市場認為真命天子的哈塞特,因為特朗普一句話說不捨得他離開白宮,在賭盤Polymarket上的勝選賠率從年初的42%下跌到10%,沃什的賠率從35%上升到42%(然後跌回30%),而最新進展是黑石固定收益類資產主管里克-裡德(Rick-Rieder)的賠率,直接從8%跳漲到48%。

將里德推到舞臺中央的,是財政部長貝森特和華爾街,背後的邏輯是市場需要一位具有可信度的貨幣政策掌門人。 特朗普的用人標準是,忠誠第一,專業能力第二位,能否堅決貫徹自己的政策意圖才是關鍵。 長年在他身邊忠心耿耿地將其意見合理化,轉化為政策並協調推進的白宮首席經濟顧問哈塞特自然是不二人選,但是財長貝森特的保留延遲了候選人的正式提名。

債市、股市最近的兩次動蕩,讓特朗普回心轉意。 市場認為哈塞特和沃什都與特朗普走得太近,會不折不扣地推進白宮的政策意圖,貨幣政策因此失去獨立性。 一旦聯儲失去了信用,對於債市乃至美國金融環境都是災難性的。 特朗普猶豫之際,日本債市崩盤了,顯示出市場對不受控的財政赤字有能力反噬,如果應對不當,接下來的麻煩可能很大。

Polymarket賭盤上的變化,並非空穴來風。 特朗普啟程達沃斯前,的確曾與里德密談。 雖然密談內容不得而知,起碼裡德上位的機會較大。 但是筆者相信,特朗普在選擇上必有糾結,因為鮑威爾前車之鑒。 鮑威爾是特朗普在第一任親自送上聯儲帥印的,上任之後也曾配合過白宮的減息意圖,但是當通貨膨脹捲土重來后,就不再跟隨特朗普的指揮棒了,特朗普對鮑威爾深惡痛絕。

里德在黑石基金掌管著2.4萬億美元的固定收益基金,對債市瞭若指掌,也在業界擁有崇高的聲譽,同時與財長貝森特也能形成良性互動。 這些對聯儲達成穩定物價和就業最大化的雙重目標有利,對維持金融市場穩定有利。 裡德的經驗、洞察能力和市場資源均是一流的,可以穩定市場,並提供有效的監管。 他的最大好處是,過往和聯儲沒有瓜葛,也願意出手整頓聯儲機構。

然而,里德能不能對特朗普保持忠誠,大幅下調政策利率,則是未知數。 對於市場喜歡裡德,首先因為他不在華盛頓圈內,不是特朗普的紅人,之前甚至捐款給民主黨。 其次他懂市場,應該不會為了迎合政治而損害市場信心。 如果里德當選為聯儲主席,筆者認為他在今年會減息2-3次,少過哈塞特的動作,但仍多過市場預期。 相信他對債市比較友善。

美國政府為了短期的政治利益而犧牲經濟與市場的長治久安,是跨黨派的趨勢,暫時也看不到特朗普政府願意懸崖勒馬。 最終的解決方案恐怕還要指望央行保底。 不過,降低短期政策利率並沒有令長年國債利率同步走低。 筆者看來降低長債資金成本,最後還要靠量化寬鬆政策,只是如果里德掌印,推出QE可能高一些。

日本首相高市早苗證實將解散議會提前大選,並有意豁免食品的消費稅兩年。 她沒有交代如何利用新的財政收入來填補財政缺口,市場預計政府最終需要發行更多的新國債。 去年十月上任的高市,已經推出了1360億美元的財政強刺激方案,大部分均需要發債消化。 日本國債在上周遭到拋售,40年期國債一度暴漲32點,之後跌勢有所緩和。

高市上任後的人氣超高,支援率接近80%,但是所屬的自民黨的支援率不到30%,她自己既受到執政聯盟盟友的逼迫,也在自民黨內地位不穩。 高市提前選舉,意在將自己的人氣嫁接到自民黨身上,實現自民黨單獨執政,並擴大自己在黨內勢力。 日本經濟呈外熱內冷狀態,居民對出口、遊客、股市的好處受惠不多,卻掙扎在生活成本的暴漲中。 為了選舉,高市大灑金錢。

然而,高市只想到了選票,沒有想到資本市場可以以腳投票,於是出現了資金逃離債市一幕。 在通脹高企,長期債券的實際回報縮水的環境下,根據日本交易商協會數據,本土保險公司於去年十二月出售了5210億美元的十年期或更長久期日本國債,為20年來最大的資金凈流出。 長期新發行國債的拍賣也吸引不到太多資金的興趣。 可是高市對此視而不見,直至日債崩盤。

有市場人士將此稱為高市的「特拉斯時刻」。 2022年9月,上任伊始的英國首相特拉斯(Trust)推出了缺乏財源支援的減稅方案,勾起了市場對英國財政失控的擔心,英國國債遭到拋售,並波及全球金融市場,特拉斯黯然下臺。 高市與特拉斯的相似之處在於,初掌相位、執政黨地位不穩、對市場缺乏敬畏。

然而,日本債市卻非英國債市。 日本債市的資金主要來自本國保險資金等長線投資,海外資金不多,因此對政策失誤的容錯耐心較高。 筆者認為,此次日債崩盤問題不大。 日債持有人結構穩定,槓桿交易量有限,衍生產品不多也不複雜。 日本的政府債務GDP比率仍居G7國家榜首,但是數值近年在下降。 日本政府和央行喊話,對市場還是有影響力的,而且日本銀行的配合度一向較高。

深層次看,首先日本長久期國債的收益率(尤其考慮到匯率因素和對沖成本)已經在全球範圍內具有競爭力了,這將吸引部分滯留海外的日本資金回歸本土市場,甚至吸引海外資金流入,這對美國國債不是好消息。 其次發達國家幾乎無一例外地進入新一輪財政擴張週期,而他們的財政可持續性顯得越來越差。 債市今日不反應不代表未來不反應,政府在財政擴張上的空間其實越來越少。

本周焦點,聯儲FOMC開會,估計利率不變,鮑威爾記者會講話意義也不大了。 美國核心PCE和OPEC+會議值得關注。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

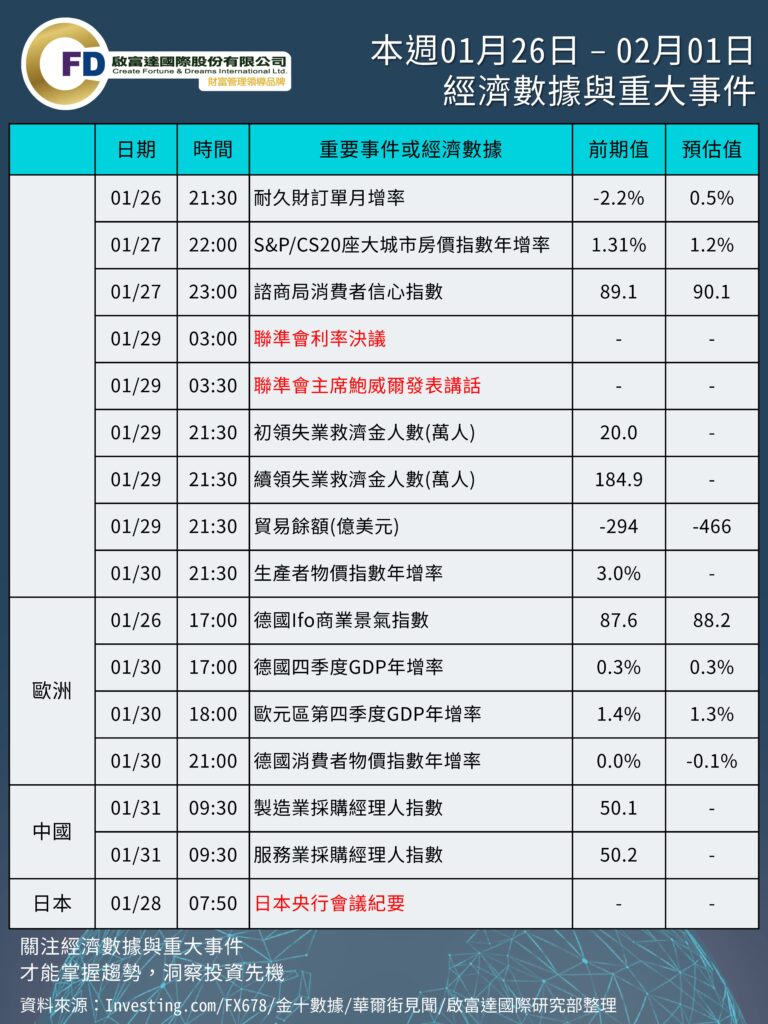

本週 01/26 – 02/01 重要事件與數據

重要經濟數據

。01/26 (一) 美國耐久財訂單、德國Ifo

。01/27 (二) 美國S&P/CS20座大城市房價指數、諮商局消費者信心指數

。01/29 (四) 美國初領及續領失業金人數、貿易餘額

。01/30 (五) 美國PPI、歐德GDP、德國CPI

。01/31 (六) 中國PMI

其他重要事件

。01/28 (三) 日本央行會議紀要

。01/29 (四) 聯準會利率決議、聯準會主席鮑威爾發表講話

「超級財報周」,科技巨頭微軟、蘋果、特斯拉、存儲巨頭三星、SK海力士等密集發布財報,AI技術與半導體周期成為核心看點。宏觀層面,聯準會利率決議預計按兵不動,市場關注降息窗口會否推遲;中美將公布關鍵經濟數據。同時,地緣政治風險、聯準會主席人選和美政府可能再關門等政治事件,將持續擾動全球避險情緒。中國太空算力研討會召開。

資料來源 https://wallstreetcn.com/articles/3764002