時間:2026年3月1日

資料來源:etnet 經濟通

上周落下了兩顆炸彈。 以色列/美國炸彈落在了伊朗目標上,私募信貸炸彈落在了華爾街金融股身上。 美國銀行股遭遇了去年「解放日」以來最大的拋售,市場憂慮私募信貸壞賬飆升,流動性緊張。 除兩顆炸彈之外,特朗普政府重新修補了被最高法院推倒的關稅壁壘,英偉達業績強勁但是AI公司卻不受市場青睞,高市早苗據報內定兩位支援財政擴張的人士進入日本銀行政策審議委員會。

如此宏觀背景下,S&P500在二月份走出了一年來最差的單月行情,美債則是一年來最好的表現。 市場定價聯儲不會加息但有更長的暫停降息,債券收益率下探。 美元綜合匯率變化不大,原油價格因為伊朗局勢而大漲,黃金好調,白銀暴漲,有色金屬亦逞強。

今年迄今,S&P500跑贏了納斯達克,新興市場表現好過發達市場。 AI公司在基礎設施領域的持續巨額投資和回報不確定性,令連續四年成為資金寵兒的M7概念黯然失色,HALO(Hard Assets,Low Obsolescence,重資產、低淘汰)交易崛起。 基於AI向實體經濟許多行業的顛覆性衝擊,HALO交易尋找抵抗AI顛覆的資產組合。

HALO交易認為,多數輕資產行業容易在AI代理革命中受到衝擊,盈利前景存在高度不確定性,而被AI淘汰機會較小的重資產行業(如公用、物流、能源及商品等)更具備護城河保護,起碼在可預見的未來城池不至於被AI攻破。 恰巧這些行業在過去不被資金青睞,估值也便宜。 HALO交易在今年明顯跑贏M7交易,更完勝軟體公司板塊。

HALO交易究竟意味著股市的產業輪動還是新王者的誕生? AI代理革命的確改變了商業流程,許多SAAS軟體公司的盈利模式受到衝擊,部分甚至面臨滅絕的危險,但這只是一個行業。 對於經濟中多數行業,AI意味著賦能,意味著生產效率的提高。 也許AI發展可能帶來就業市場的結構性變化,多數實體企業的盈利模式並沒有被摧毀。

更重要的是,重資產行業也許有較高的護城河,不過多數資產回報率較低,而且投資效率遞減。 資金更青睞於資產回報高的行業,尤其是投資效率隨著規模擴大而遞增的行業、企業。 IT行業(尤其是AI行業)在投資效率遞增上具有天然優勢。 在這個意義上,筆者相信HALO更像是在AI業不確定性驟增時的避險交易,而非股市投資邏輯出現了變更。

商品、能源、公用行業內部也在分化。 有色金屬在AI時代的需求明顯增加,它們成為AI革命的受益者。 更有甚者,由於地緣政治和供應鏈的不確定性,主要大國將不少有色金屬認定為戰略礦產,動用國家資金進行戰略儲備,進一步推高了國際價格。 對電力設備的需求也因用電需求的結構性上漲而大幅增加。 這些應該視作AI交易,而非HALO交易。

話題轉向私募信貸。 私募信貸巨頭Blue Owl旗下基金BOCCII限制投資者贖回,並開始放售組合中大約三分之一的資產,觸發了投資者對私募基金出現流動性危機的擔心,所有上市的私募基金的股票齊跌。 2008年後美國銀行受到嚴厲監管,放款尺度大幅收緊,貸款總量二十年裡增長不到50%,而不受監管的私募信貸基金放款總量則暴漲了近五倍,成為美國風險融資的新管道。 他們矚意擁有穩定現金回報的重資產,分切開賣給高凈值客戶。

然而,商場、寫字樓等商業地產率先出狀況,現在AI基建又有風險。 科技巨頭之間的AI基建“軍備競賽”,除了自有資金外,他們的最大融資源頭便是私募信貸。 數據中心一旦建成(並租出)就可以形成強勁穩定的現金流,遠高過資金成本,所以它們是私募信貸的天然標的。 可是,如今市場懷疑數據中心過剩,加之近年長端利率大幅上升,賺利差變得有點尷尬。

去年下半年起,資本市場對AI基建投資的質疑聲浪漸大,私募信貸募集新資金變得困難。 不僅如此,現有基金的凈贖回飆升,令作出長期投資的私募信貸猝然陷入流動性困難,個別基金暫停贖回更加劇了資金的恐慌。 無獨有偶,Anthropic推出了一系列AI應用革命,這被市場認為將重塑未來的工作模式,對現有的SAAS軟體構成顛覆性衝擊,而為軟體商提供資金的源頭之一又是私募信貸。

私募信貸崛起得到了銀行收縮信貸業務、資金成本長期低下和科技出現突破的三方加持。 同時基金不受銀行監管條例限制,可以在市場集資,然後投向現金流穩定的重資產中。 它們一方面缺少透明度,所受監管也較鬆弛,另一方面投資標的多為重資產,缺乏流動性和短期套現能力,而且資產與銀行、投行、股市、基金有著千絲萬縷的聯繫。 這與2008年次貸危機前情況頗有相似之處。

這是否意味著私募信貸很快會全面爆發危機? 筆者認為警號已經亮起,全面危機則暫時不至於。 私募信貸業務主要由幾家最大的基金、投行做,它們的金融實力不容小覷。 私募信貸未來爆不爆,一看AI基建會不會出事,二看投資者會不會擠提私募信貸。 關閉一個私募信貸基金本身不是什麼大事,不過…… 雷曼事件也是從關閉貝爾斯登三個基金那些小事開始的。

本周焦點:1)美國二月非農,預計新增60K(上期130K),2)中國兩會開幕,政府工作報告。 3)英國春季預算。 除此之外,留意原油市場走勢和OPEC+會議,跟蹤歐元區CPI以及聯儲褐皮書。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

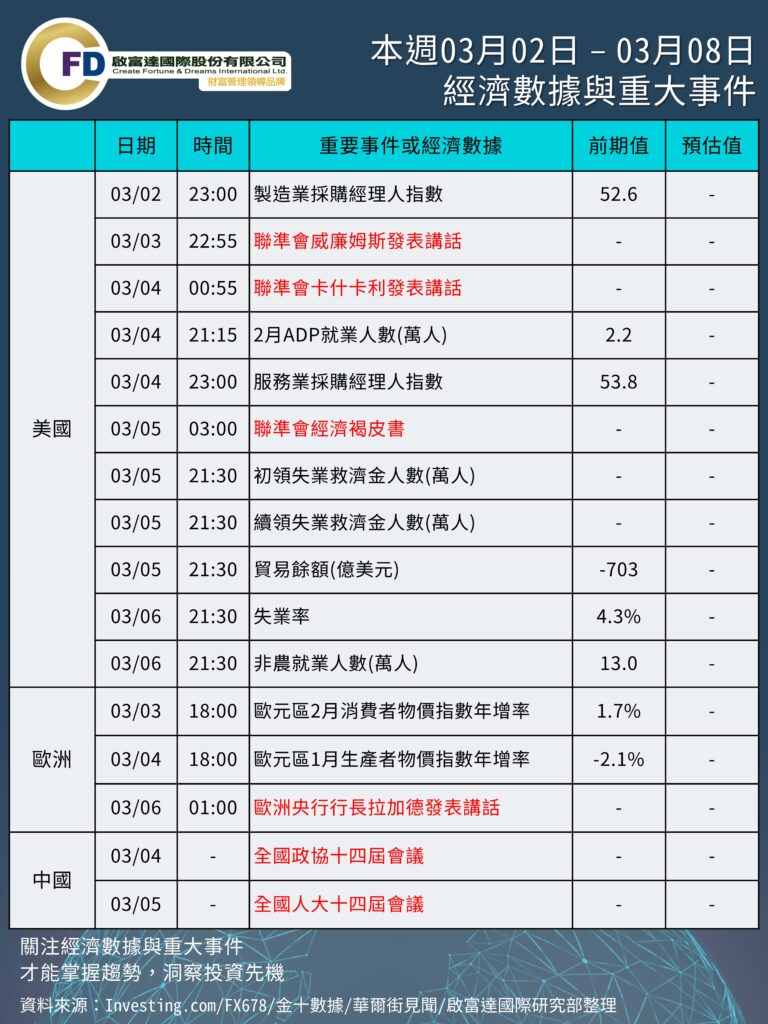

本週 03/02 – 03/08 重要事件與數據

重要經濟數據

。03/02 (一) 美國製造業PMI

。03/03 (二) 歐元區CPI

。03/04 (三) 美國ADP、服務業PMI、歐元區PPI

。03/05 (四) 美國初領及續領失業金人數、貿易餘額

。03/06 (五) 美國失業率、非農就業

其他重要事件

。03/03 (二) 聯準會威廉姆斯發表講話

。03/04 (三) 聯準會卡什卡利發表講話、中國政協會議

。03/05 (四) 聯準會經濟褐皮書、中國人大會議

。03/06 (五) 歐洲央行行長拉加德發表講話

宏觀層面,中國兩會討論政府工作報告與十五五規劃,美國2月非農與美聯儲褐皮書將揭示就業真實狀況。地緣方面,美以突襲伊朗、伊朗稱將開啟最猛烈進攻,俄烏美進行新一輪談判。產業層面,電子春晚2026年世界移動通信大會啟幕,阿里千問發布AI眼鏡,蘋果下周舉行新品發布會。財報方面,MiniMax、京東、B站、博通、Credo等密集公布業績。

資料來源 https://wallstreetcn.com/articles/3766412