財聯社2月15日訊(編輯 瀟湘)隨著昨夜超出預期的美國1月CPI資料,再度導致市場對美國聯準會年內加息的預期升溫,圍繞通膨和利率前景走向的種種探討,也在週二瀰漫了整個金融圈。而在其中,一項在昨日CPI資料發佈前,較為準確地預測到了CPI同比變動的預測模型——克利夫蘭聯準會的通膨Nowcasting指標,也成為了不少投資者熱議的焦點……

來自克利夫蘭聯準會的Inflation Nowcasting(通膨臨近預測)指標,近年來被業內普遍認為是最即時、最準確的通貨膨脹資料預測模型。而在週二備受全球投資者矚目的美國1月CPI“戰役”中,它再度“大放異彩”:

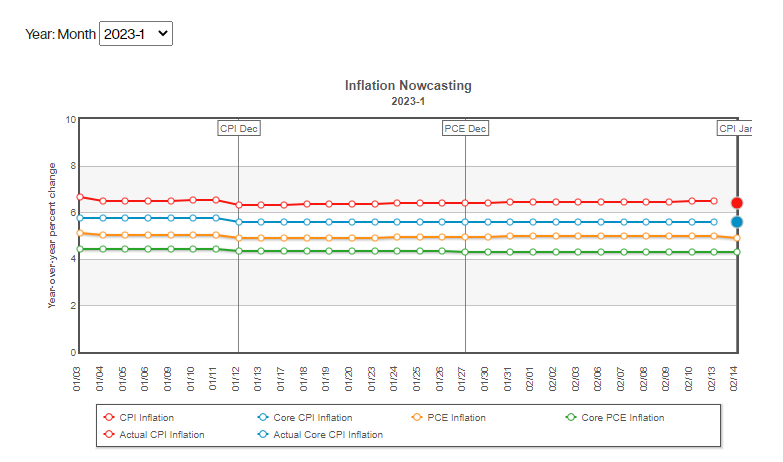

在1月CPI資料發佈前夕的最後更新中,克利夫蘭聯準會的Inflation Nowcasting指標預計,1月CPI同比漲幅將為6.48%,而最終的實際公佈值6.41%,預測誤差範圍要明顯低於權威媒體調查的經濟學家預期中值,後者的預測為6.2%。

更為神奇的是在核心CPI的同比預測方面,克利夫蘭聯準會的Inflation Nowcasting預計1月核心CPI同比漲幅為5.586%,而實際結果為5.582%,誤差甚至得一路細算到小數點後三位。相比之下,經濟學家的中值預測則為5.7%。

這令許多投資者在昨夜CPI資料發佈後不禁感慨,要是能早點看到克利夫蘭聯準會的上述預測資料,不就能提前把握住昨夜CPI資料發佈日的投資機會了嗎?相比於媒體經濟學家的調查,似乎還是這個美國地區聯準會的“親兒子”預測更靠譜……

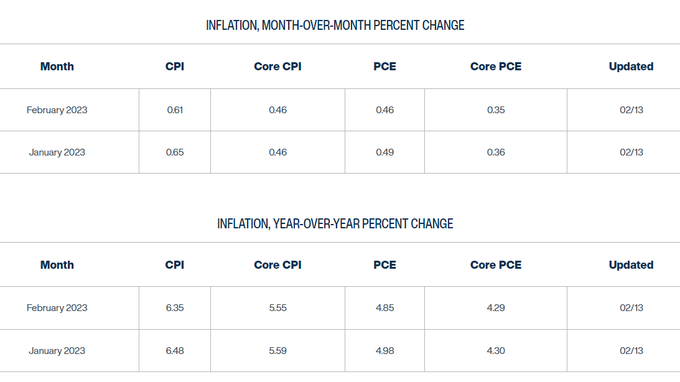

事實上,我們昨日在對CPI的前瞻報導 中,也曾介紹過克利夫蘭聯準會Inflation Nowcasting的上述預測,並據此認為昨夜的CPI同比資料可能較市場預期存在明顯的上行風險。雖然當時其在環比資料上的資料預測(0.65%)並不算很準——要比最終的實際資料0.5%更為偏高,但依然整體符合了隔夜美國CPI資料高於預期的整體基調。

那麼,克利夫蘭聯準會的Inflation Nowcasting模型真的有那麼神奇嗎?我們又能如何得到他的最新資料預測呢?

克利夫蘭聯準會Inflation Nowcasting簡介

根據克利夫蘭聯準會官網的介紹,其Inflation Nowcasting指標在每個工作日的美東時間上午10:00左右都會更新一次。資料發佈在克利夫蘭聯準會官網上,主要涵蓋了對美國CPI和PCE總體和核心指標的預測。

Nowcasting(臨近預測)是“現在”和“預測”兩個英文單詞的縮寫。經濟指標的發佈通常會有相當長的延遲,但在正式發佈之前,人們通常會有強烈的興趣想要瞭解指標具體會表現如何,而臨近預測顯然能滿足這一需求。經濟學中的臨近預測是指對經濟指標的現在、最近的過去和不久的將來的狀況進行預測,本質上是試圖用精準的預測來填補缺失的資料點。

根據克利夫蘭聯準會網站的描述,其Nowcasting模型基於相對較少的變數,並使用即時資料進行了測試。隨著一個月或一個季度內資訊的積累,該模型的預測準確率往往會隨著時間積累而不斷提高,尤其是在臨近最終資料發佈之時。

簡單而言,這個模型有四個部分。第一部分是對核心通膨的臨近預測。為了做到這一點,克利夫蘭聯準會發現完全基於最近的預估能得到更精確的預測。第二部分是對食品價格通膨的臨近預測,方式與第一部分類似。第三部分是對汽油價格通膨進行的預測。克利夫蘭聯準會使用當前汽油價格和當前石油價格的組合,假設今天的石油價格可以提供未來汽油價格可能走向的資訊,並最後對資料進行季節性調整。

最終,第四部分則結合了上述核心通膨、食品價格通膨和汽油價格通膨的臨近預測,以得出最終的每日CPI或PCE物價指數的通膨預測指標。

克利夫蘭聯準會在官網上“不無誇耀”地表示,該模型對CPI通膨的臨近預測往往比藍籌共識(Blue Chip consensus)調查的普遍即時預測更準確。

藍籌共識是指彙集了美國主要商業經濟學家的私人預測,也就是我們常見的資料發佈前的市場預測。

此外,克利夫蘭聯準會表示,其通膨臨近預測模型對CPI和PCE通膨的預測,也往往比費城聯準會的專業預測者調查(SPF)的預測中值更準確。更難得的是該模型每天就會更新,而SPF調查每季度只發佈一次。

克利夫蘭聯準會還將模型的通膨預測準確性與美國聯準會的綠皮書中的預測進行了比較。

綠皮書是指聯邦儲備委員會工作人員為聯邦公開市場委員會會議製作的經濟狀況深度分析。雖然綠皮書的預測往往具有高度精準性,但它們向公眾公開時會有五年的滯後期。克利夫蘭聯準會表示,其Inflation Nowcasting模型預測在歷史上傾向於與綠皮書中的預測高度吻合,而相比後者,前者是即時的,不會出現任何延期發佈……

克利夫蘭聯準會的模型真有那麼神?

當然,儘管回溯歷史,克利夫蘭聯準會的上述通膨預測模型,在同類的市場預測指標中,確實可以稱得上首屈一指。但我們也需要實事求是指出的是,在本輪美國通膨狂飆的週期裡,其模型的變化幅度,有時會經常趕不上實際CPI資料的變動。

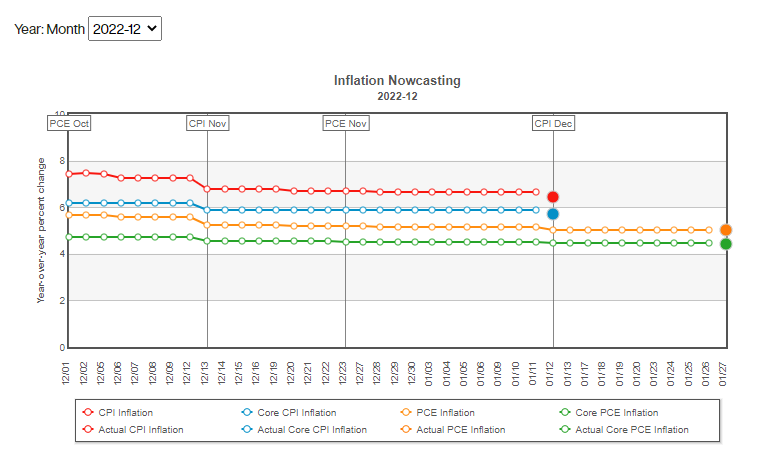

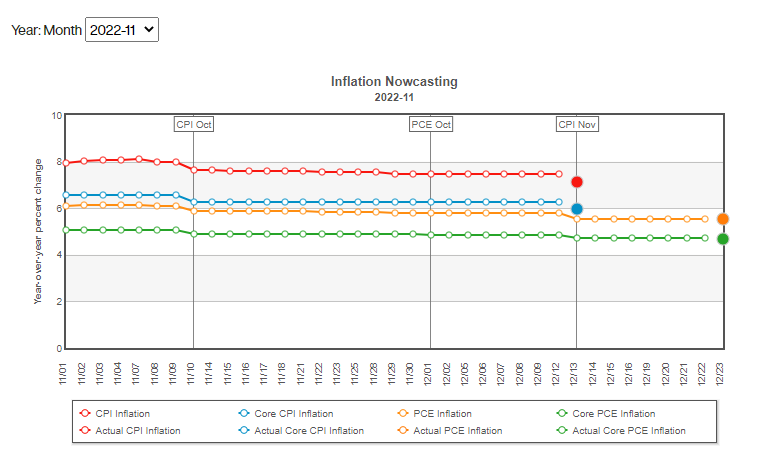

以再之前兩個月——去年11月和12月的美國CPI指標為例,這兩個月美國CPI同比漲幅均出現了超預期回落,但是克利夫蘭聯準會的Inflation Nowcasting也和市場主流預期一樣,低估了通膨回落的步伐。如下圖所示:

(克利夫蘭聯準會模型對12月CPI和PCE的預測,圓點為實際公佈值)

(克利夫蘭聯準會模型對11月CPI和PCE的預測,圓點為實際公佈值)

而在更早之前美國通膨的上升期,克利夫蘭聯準會的通膨預測模型也不乏連續多月低估美國CPI升幅的誤差案例。

因此,此次克利夫蘭聯準會的模型能成功預測到CPI資料回落幅度不及預期,背後可能也頗有些“歪打正著”的意味。

不過值得一提的是,相比於CPI,克利夫蘭聯準會模型對於美國聯準會最青睞的通膨指標PCE資料的預測,確實要精準得多。

自從去年9月美國物價見頂以來,克利夫蘭聯準會模型對PCE資料的預測,與實際公佈值的誤差往往在0.02個百分點以內,幾乎可以忽略不計(媒體報導的實際公佈值只保留小數點後一位)。

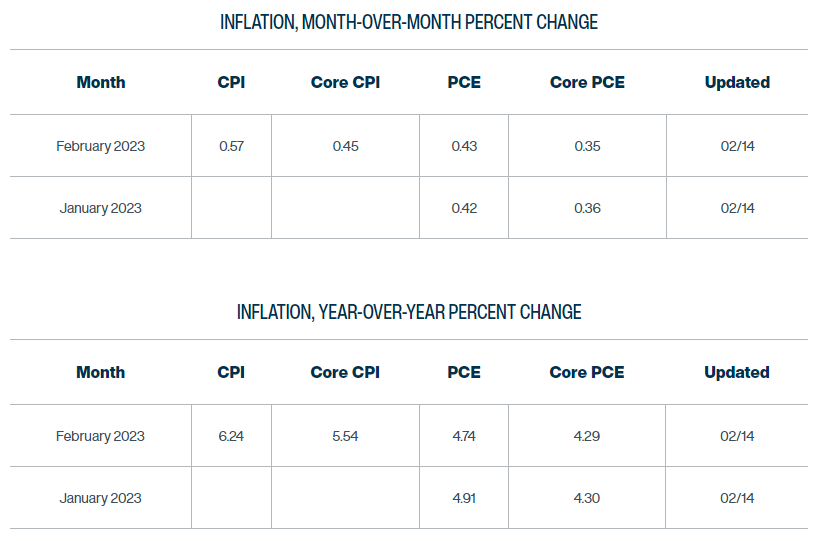

目前,克利夫蘭聯準會的Inflation Nowcasting模型對美國2月CPI資料的最新同比漲幅預估為6.24%,環比漲幅為0.57%。當然,有鑑於2月才剛剛過去一半,距離實際資料出爐日也還有1個月的時間,這一預測目前還僅僅只供參考。