2023年10月23日11:08 市場資訊

資料來源:新浪財經

來源:華爾街見聞

年內聯準會還需要再加息嗎?摩根士丹利認為不會。

殖利率曲線正在完成聯準會的工作。

美債拋售浪潮自夏季以來一直在持續,長端殖利率戰況尤為慘烈。上週四,10年期美債殖利率直逼5%,創下2007年以來的最高紀錄,比7月低點上漲了約125個基點。

摩根士丹利定量研究全球主管Vishwanath Tirupattur在最新的報告中表示,美債殖利率的飆升進一步影響了金融環境。根據摩根士丹利金融環境指數(MSDCI),截至10月20日,這對金融環境的影響相當於9月聯準會會議以來三度升息25基點。

報告認為,年內聯準會不會再進行升息。隨著第三季「一次性」巨額消費活動(例如看演唱會、電影)的結束,學生貸款重啟支付,加上實際利率上升對經濟的抑製作用,四季美國經濟將放緩成長。

殖利率上漲的背後:聯準會反應函數

Tirupattur指出,10年期美債殖利率幾乎全部的上漲都發生在實質殖利率上。紐約聯邦儲備銀行青睞的一個期限溢價模型顯示,期限溢價的擴大完全解釋了這一上漲。

在長端殖利率上漲以及期限溢價擴大的背後,既有技術面的因素,如國債市場供需失衡,動量型投資者(如商品交易顧問CTA)的拋售,也有基本面的因素,如財政可持續性擔憂和經濟成長高於預期。但是,摩根士丹利宏觀策略分析師Matt Hornbach和Guneet Dhingra認為,聯準會鷹派的反應函數提供了更全面的解釋。

在兩人看來,FOMC最新點陣圖有兩點引人注目:

可能適當再次升息;更高利率將維持更長時間。

Tirupattur認為,美債市場已經針對9月會議上聯準會傳達的訊號,以及之後多位聯準會官員的表態做出了反應。

另外,美國經濟凸顯出的超乎預期的韌性,大大助漲鷹派預期,在一定程度上抵銷了通膨下行帶來的正面情緒,導緻美債加劇拋售。

在過去幾週,市場對進入數據的反應不對稱十分顯著。經濟成長的優於預期推高長端殖利率,而通膨下行驚喜所引起的反彈卻很小。對我們來說,這意味著對市場參與者而言,經濟成長的優於預期加劇了通膨下降速度是否可持續的疑慮。在這種背景下,經濟成長的上行驚喜對長端殖利率的影響大於通膨的下行驚喜,這並不令人驚訝。

我們確實看到一連串的上行驚喜──9月就業報告的新增就業人數為33.6萬,幾乎是彭博經濟學家調查的兩倍,高於調查最高預測8.6萬。零售銷售季增0.7%,是0.3%的共識預期的兩倍多,如果剔除汽車銷售,則為三倍。我們在工業產出、工廠訂單和建築許可中看到了類似的上行驚喜。在這些因素的疊加之下,一些通膨指標(PPI和核心CPI)也出現上行驚喜,部分抵銷了通膨數據的下行驚喜。

美債“加了三次息”,美聯儲還需要加嗎?

美債殖利率的飆升進一步影響了金融環境。根據摩根士丹利金融環境指數(MSDCI),截至10月20日,這對金融環境的影響相當於自9月聯準會會議以來三度升息25基點。

根據摩根士丹利首席全球經濟學家Seth Carpenter的說法,金融環境的收緊對經濟成長和通膨的影響,關鍵取決於是否由外生或內生因素造成。外生殖利率持續上升應減緩經濟成長,需要聯準會調低升息路徑,以抵銷更高殖利率的拖累。

相反,如果更高的利率是由內生因素造成的,例如更多財政支持、更高生產力或兩者共同驅動的持續更強勁的經濟,聯準會可能會認為沒有必要調低升息路徑。

Tirupattur更傾向於認為,本次利率飆升是外生因素造成的,估計年內聯準會不會再進行升息。

上週四,鮑威爾發表演說近幾個月金融環境明顯收緊,長端殖利率是這一收緊的重要驅動因素,並可能對接下來的貨幣政策路徑產生影響。其他聯邦儲備銀行官員也表示,今年再次升息的意願有所減弱,他們認為殖利率曲線正在完成聯準會的工作。

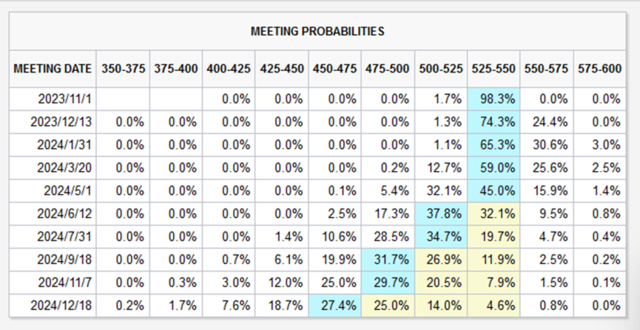

芝商所聯準會觀察工具顯示,11月和12月不升息的機率分別高達98%和74%。

Tirupattur認為,美國第三季經濟的強勁態勢很可能難以持續,第四季美國經濟將放緩成長。

他引述摩根士丹利美國首席經濟學家Ellen Zentner指出,第三季消費者支出受益於「一次性巨額因素」——巴本海默(兩部熱門電影《芭比》《奧本海默》 )、泰勒絲The Eras巡迴演唱會以及碧昂絲Renaissance巡迴演唱會。

隨著這些活動的結束以及學生貸款重啟支付,第四季度的實際個人消費支出將受到嚴重限制,並拖累經濟成長。而長端殖利率飆升只會使經濟加劇惡化。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。