2024年02月17日02:19 環球市場播報

資料來源:新浪財經

新年開始不到兩個月,債券投資人已再度因錯誤押注聯準會的利率決策而受挫。

因此他們正學著關注低迷市場的上行空間:趕在利息支付開始持續收縮前鎖定相對可觀的利息支付。

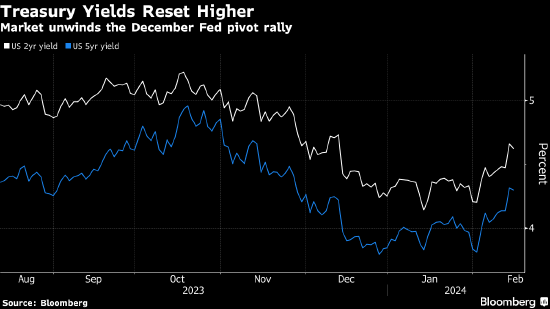

就業成長激增、黏性通膨以及持續與悲觀預期相悖的整體經濟已推動美國國債收益率重返約兩個月來最高點,同時交易員大幅下調對今年降息的預期。

不過,這些數據並未動搖幾乎普遍存在的信念,即利率已經見頂,且最終仍將回落,儘管時機和程度仍然存疑。這使得一些投資人趁著低迷期買入,押注即便沒有迎來一直在等待的美債上漲,利息支付也會帶來穩健的報酬。

Columbia Threadneedle全球固定收益主管Gene Tannuzzo說:“今年開始時市場對2024年降息的看法過於樂觀了,但終究是會降息的。”

週二政府數據顯示1月消費者物價指數(CPI)漲幅高於預期,隨後市場的重置動能增強。本月稍早美國非農業就業人數大幅上升,聯準會主席鮑威爾淡化對央行最早將於3月開始降息的猜測。

週五美債市場再遭打擊,先前發布的生產者物價指數(PPI)漲幅超過預期,凸顯通膨具有黏性。兩年期公債殖利率一度上漲14個基點至4.72%,為12月中旬以來最高水平,隨後回落。

這種轉變促使交易員大幅削減一度激進的降息押注,以至於其預期如今與聯準會同步——決策者的預測中位數對應2024年將降息三次,每次25個基點。目前衍生性商品合約定價也對應相同的幅度,並預期有較小的可能性進行第四次降息。去年年底交易員一度押注7次降息。

「在聯準會不會如預期般大幅降息的情況下,收益值得關注,」貝萊德( 794 , -4.05 , -0.51% )智庫全球主管Jean Boivin週二表示,「我們一直非常看好短久期債券。 」

不過,鮑威爾已明確表示聯準會完成了升息,並計劃一旦確信通膨正邁向2%的目標就放鬆政策。雖然所需時間可能長於預期,但趨勢線已經朝著正確的方向移動:上個月消費者物價指數同比上漲3.1%,儘管略高於經濟學家的預測,但較2022年年中高達9.1%的漲幅有所下降。

此外,近期美國公債殖利率的上升可能會拖累經濟步伐,最終令聯準會享有更多的迴旋餘地,因為殖利率上漲會傳導至其他貸款的成本。例如,美國抵押貸款銀行家協會(MBA)週三公佈的數據顯示,截至2月9日當週30年期定息抵押貸款的合約利率上升至6.87%,為12月初以來的最高水準。

因此,一些基金經理人一直建議客戶在利率下降前從貨幣市場基金等短期工具撤出,轉向其他固收證券。這將使他們至少能夠把握住當前的利息收入,且若經濟放緩導緻聯準會加快行動,還有進一步的潛在上行空間。

Thornburg Investment Management聯合投資主管Jeff Klingelhofer說:“現在是利用利率變動和固收結構來提供較高的收入和總回報,並顯著抵消其他昂貴資產類別的好時機。”