2024年07月21日 14:41 第一財經

美國第二季GDP能否回升?美股財報季明星科技股績效如何?

上週國際市場風雲變幻,黃金盤中刷新歷史新高;美股延續分化,道指周漲0.72%,納指周跌3.65%,標普500指數週跌1.97%;歐洲三大股指表現不佳,英國富時100指數週跌1.18%,德國DAX 30指數週跌3.07%,法國CAC 40指數週跌2.46%。

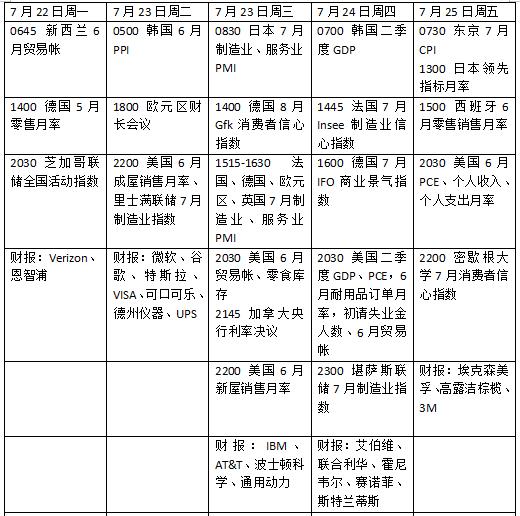

本週看點頗多,美國第二季國內生產毛額(GDP)與6月消費者支出物價指數(PCE)或影響後續聯準會政策決定,歐美主要經濟體將發布7月PMI,市場關注貨幣政策轉折點下經濟復甦的強度。土耳其、俄羅斯和加拿大央行將召開議息會議,加拿大預計將連續第二次降息,俄羅斯或繼續升息。美股財報季中多家明星科技股表現成為焦點。

美國將迎多項重磅數據

聯準會將進入議息會議前的緘默期,外界只能從經濟數據表現來評估未來的政策前景。目前市場已經對9月降息充分定價,年底前可望再降息一次。丹斯克銀行發布報告稱,預計聯準會將比上次會議預估更快放鬆貨幣政策。然而,要實現這一點,數據需要繼續顯示通膨壓力和經濟放緩。

本週市場焦點將集中於第二季GDP及6月PCE。在第一季增速放緩至1.4%後,機構普遍預測上季美國經濟在消費者支出和庫存反彈的助力下預計將小幅反彈至2%左右。考慮到6月消費者物價指數(CPI)環比下滑,上月PCE月率可望環比持平,年增速進一步回落到2.5%。

除此之外,6月成屋銷售,耐久財訂單月率、7月製造業、服務業PMI密西根大學7月消費者調查指數也同樣關鍵,這將為聯準會提供第二季末三季初美國經濟的表現狀況參考。

美國大選進展也可能引起資本市場波動。市場關注川普未來競選集會中有關關稅和財政支出計畫等立場訊號。同時,美國現任總統拜登持續面臨民主黨內外關於退選的壓力。

財報季漸入佳境。本週值得關注的企業包括微軟、Google、特斯拉、恩智浦、德州儀器、可口可樂、埃克森美孚等。

原油與黃金

國際油價創五週新低。加薩停火的希望再次燃起,而強勢美元進一步打壓市場。WTI原油近月合約週下跌2.53%,報80.13美元/桶,布蘭特原油近月合約週下跌2.82%,報82.63美元/桶。

美國國務卿布林肯上週表示,以色列和哈馬斯之間長期尋求的停火已近在眼前,“還有一些問題需要解決,這需要談判。我們正在這樣做。”

巴以衝突持續升級導致投資者在交易石油時考慮風險溢價,因為緊張局勢對全球供應構成威脅。智庫Matador Economics首席經濟學家斯內德(Tim Snyder)表示:“在停火消息傳出後,地緣政治擔憂開始有所緩和,這減輕了油價上漲壓力,對通脹有利。”

受獲利回吐等因素影響,國際金價近一個月來首度回落。紐約商品交易所8月交屋的COMEX黃金期貨合約週跌0.9%,報2,399.10美元/盎司,周中一度刷新歷史新高。

線上黃金交易平台Bullion Vault研究總監 Adrian Ash)表示,貴金屬的急劇下跌可能顯示對全球珠寶和零售投資需求惡化的擔憂,然而從債券和股票價格承壓來看,短期內這只是聯準會降息交易的倒退。 《黃金通訊》(Gold Newsletter)認為,在過去的三週裡,隨著投資者開始對聯準會貨幣「最早在9月轉向降息」進行定價,黃金和其他資產一直在上漲。由於聯準會轉向的主題暫時失去動力,其他資產有所回落,相較之下黃金表現仍具有韌性。

歐央行9月降息懸念猶存

歐央行上周宣布按兵不動,並重申未來的決定將取決於即將公佈的數據。決議聲明下調了經濟成長展望,並預測通貨膨脹將繼續下降。

歐央行總裁拉加德表示,歐洲央行不會預先承諾任何利率路徑。投資活動以及工業產出不佳顯示未來經濟擴張將放緩。儘管薪資成長仍然很高,但疲軟的經濟和已經達成的工資協議表明未來將降溫,收入成長預計將與歐洲央行明年的通膨目標保持一致。

外界認為,未來經濟趨勢將持續抑制價格壓力,進而為進一步寬鬆創造條件。摩根大通私人銀行全球市場策略師蘭登(Matthew Landon)在一份報告中表示:“在未來一兩年內,似乎有可能採取更為審慎的季度降息策略。”

投資人焦點將集中在德國、法國和歐元區7月PMI上,服務業和製造業活動疲軟的證據可能會增加歐洲央行9月降息的前景。 同時,歐元區7月消費者信心指數、德國GfK 7月消費者氣候調查和德國Ifo 7月商業景氣指數調查也可以衡量歐元區經濟的健康狀況,

儘管整體年度通膨率已連續兩個月達到2.0%的目標。鑑於服務業和薪資通膨的上升,英國央行8月降息希望正在變得渺茫。先前英國央行首席經濟學家皮爾(Huw Pill)表示,服務業通膨和薪資成長仍然高得令人不安。

本週投資者將從最新PMI調查中評估服務業和製造業活動的最新情況,經濟疲軟的跡像有望增加下個月降息的前景。市場目前預計,英國央行將在8月下調關鍵政策利率的機率約為41%。

本週看點

責任編輯:王許寧